3. シニア世代の社会保険料はどのように納める?

65歳以上のシニア世代の社会保険料の納め方は、保険料ごとに異なります。

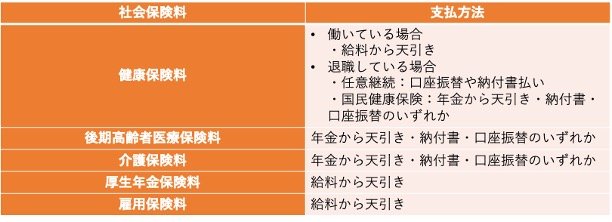

シニア世代の社会保険料の支払方法4/4

出所:全国健康保険協会「保険料の納付方法について」、新宿区「保険料の納め方について」、新宿区「保険料の納め方」、新宿区「保険料の納め方について」をもとに筆者作成

3.1 健康保険料

- 働いている場合

・給料から天引き - 退職している場合

・任意継続:口座振替や納付書払い

・国民健康保険:年金から天引き・納付書・口座振替のいずれか

3.2 後期高齢者医療保険料

- 年金から天引き・納付書・口座振替のいずれか

3.3 介護保険料

- 年金から天引き・納付書・口座振替のいずれか

3.4 厚生年金保険料

- 給料から天引き

3.5 雇用保険料

- 給料から天引き

基本的には、給料や年金から天引きとなります。国民健康保険料は、電子マネーやQRコード決済に対応している自治体も多くあるようです。

国民健康保険料、後期高齢者医療保険料、介護保険料が年金から天引きとなる条件は、以下のとおりです。

3.6 国民健康保険料

- 以下の条件をすべて満たす場合

・後期高齢者医療制度の該当者を除く65歳以上75歳未満

・老齢・退職・障害・死亡を理由に年金を受給

・年間の年金受給額が18万円以上

3.7 後期高齢者医療保険料

- 以下の条件をすべて満たす場合

・75歳以上か後期高齢者医療制度の該当者

・老齢・退職・障害・死亡を理由に年金を受給

・年間の年金受給額が18万円以上

3.8 介護保険料

- 以下の条件をすべて満たす場合

・65歳以上

・老齢・退職・障害・死亡を理由に年金を受給

・年間の年金受給額が18万円以上

※国民健康保険料および後期高齢者医療保険料は、介護保険料との合計額が特別徴収対象年金額の2分の1を超える場合は、天引きされない。

65歳から受け取れる老齢年金を年間18万円以上受け取っている人は、年金から社会保険料が差し引かれるとおさえておきましょう。

4. まとめ

シニア世代の社会保険料は、個々の老後生活や所得額によって変わります。税金のように完全に免除されることもなく、保険料の軽減を受けられる人も限られています。

生涯納め続ける必要がある社会保険料。手取り年金だけでなく、現役時代に備えた資産の活用が、老後生活においては必須といえるでしょう。

参考資料

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 全国健康保険協会「令和6年3月(4月納付分)からの健康保険・厚生年金保険の保険料額表」

- 東京都保健医療局「保険料額について」

- 厚生労働省「令和6年度からの後期高齢者医療の保険料について」

- 厚生労働省「第9期介護保険事業計画期間における介護保険の第1号保険料及びサービス見込み量等について」

- 日本年金機構「厚生年金保険 被保険者資格喪失届 厚生年金保険70歳以上被用者該当届」

- 厚生労働省「令和6年度の雇用保険料率について~令和5年度と同率です~」

- 新宿区「介護保険料の決まり方」

- 新宿区「保険料の算定方法」

- 全国健康保険協会「保険料の納付方法について」

- 新宿区「保険料の納め方について」

- 新宿区「保険料の納め方」

- 新宿区「保険料の納め方について」

石上 ユウキ