2. 【ステップ2】浮いたお金で資産運用を始める

ステップ1の節約で浮いたお金で、資産運用を始めましょう。

資産運用とは投資のことですが、ここでいう投資とは個別銘柄を分析して購入したり、短期間で売買を繰り返して利益を狙うような投資のことではありません。

おすすめするのは、毎月同額を投資し続ける積立投資です。最初に設定をすれば、あとは自動で毎月投資ができます。また、投資先としては世界各国の株式などに分散投資する銘柄がいいでしょう。

この方法であれば、できるだけリスクを分散しながら安定的な運用が期待できます。

もちろん絶対に儲かる保証はありませんが、投資先の分散や積立投資でリスクを低減すれば、長期的には利益が出る可能性が高いでしょう。

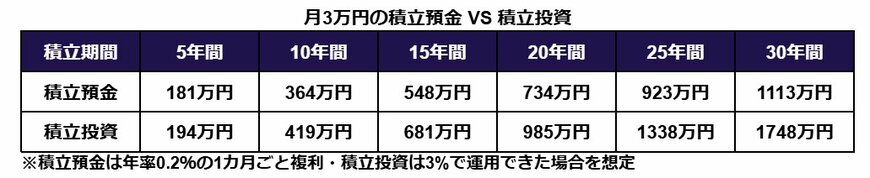

では、投資によりどれくらい資産の増加が期待できるのでしょうか。月3万円の「積立預金」と「積立投資」を30年間続けた場合の差をシミュレーションします。積立預金は金利が0.2%、積立投資は金利が3.0%とします。

2.1 【積立期間】積立預金・積立投資

【5年間】181万円・194万円

【10年間】364万年・419万円

【15年間】548万円・681万円

【20年間】734万円・985万円

【25年間】923万円・1338万円

【30年間】1113万円・1748万円

※積立預金は年率0.2%の1カ月ごと複利・積立投資は3%で運用できた場合を想定

※積立預金は単利、積立投資は複利でシミュレーション

30年後の資産評価額の差は600万円を超えています。もちろん投資の運用利回りは事前にわかりませんが、過去の統計からすると年率3%での運用は決して難しくないでしょう。

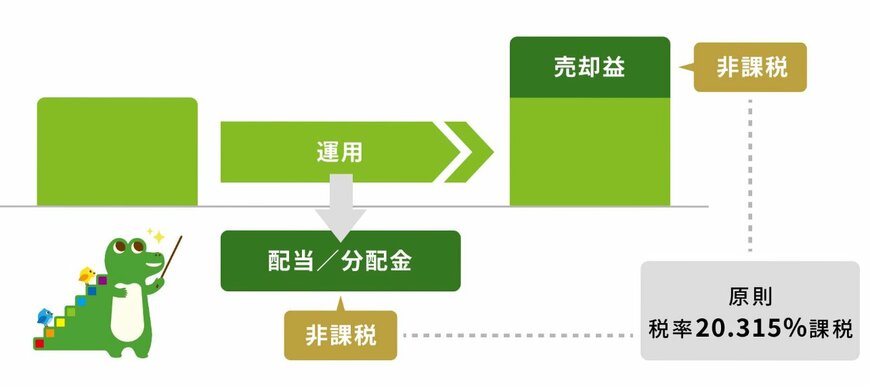

また、資産運用をするなら新NISAの活用がおすすめです。新NISA口座で投資することで非課税で運用ができるため、より効率的に資産を増やせます。

ぜひ、新NISAで投資先が分散された銘柄への積立投資を始めてみてください。