5. 公的年金(国民年金・厚生年金)の「個人差」は?受給額ごとの人数を確認

では最後に、厚生労働省の資料をもとに、国民年金と厚生年金それぞれの「受給額ごとの人数」を確認しながら、どのくらい個人差が生じているのか見ていきましょう。

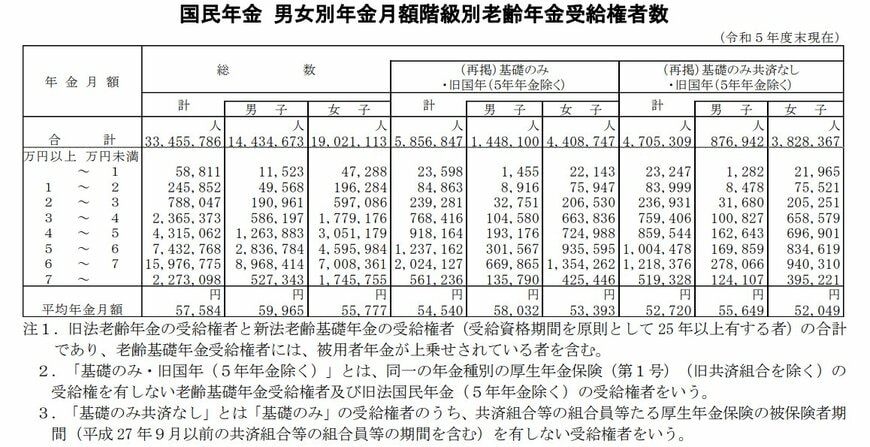

5.1 国民年金(老齢基礎年金)の平均年金月額と受給額ごとの人数

〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

- 1万円未満:5万8811人

- 1万円以上~2万円未満:24万5852人

- 2万円以上~3万円未満:78万8047人

- 3万円以上~4万円未満:236万5373人

- 4万円以上~5万円未満:431万5062人

- 5万円以上~6万円未満:743万2768人

- 6万円以上~7万円未満:1597万6775人

- 7万円以上~:227万3098人

国民年金の平均月額は5万円台ですが、実際には多くの人が6万円から7万円程度を受け取っています。

多くの受給者が満額に近い額を受け取っていますが、中には1万円未満という受給額の人も一定数存在していることがみてとれます。

次に、厚生年金の受給額はどのくらいの差が生じているのかを見ていきましょう。

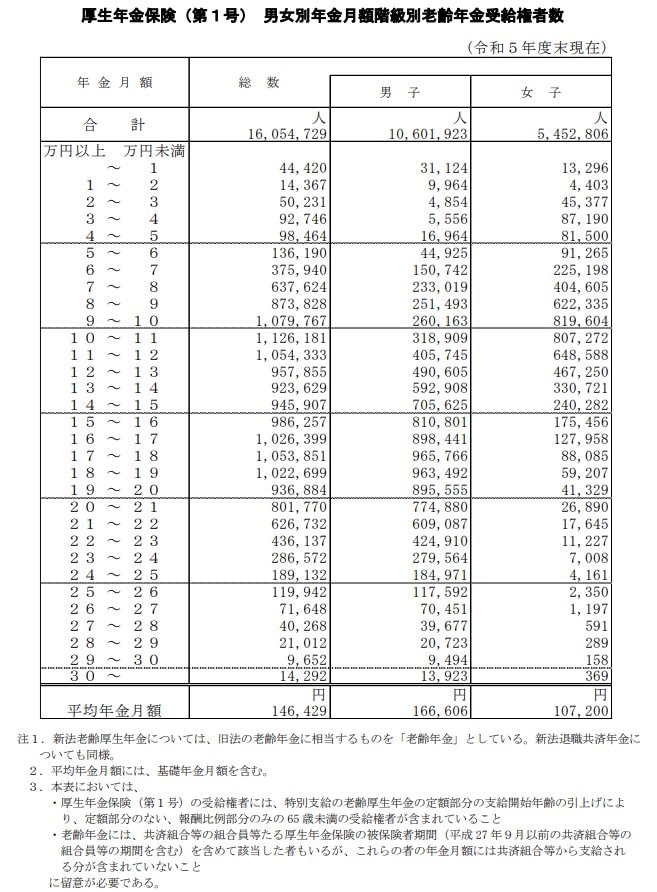

5.2 厚生年金の平均年金月額と受給額ごとの人数

〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金部分を含む

- 1万円未満:4万4420人

- 1万円以上~2万円未満:1万4367人

- 2万円以上~3万円未満:5万231人

- 3万円以上~4万円未満:9万2746人

- 4万円以上~5万円未満:9万8464人

- 5万円以上~6万円未満:13万6190人

- 6万円以上~7万円未満:37万5940人

- 7万円以上~8万円未満:63万7624人

- 8万円以上~9万円未満:87万3828人

- 9万円以上~10万円未満:107万9767人

- 10万円以上~11万円未満:112万6181人

- 11万円以上~12万円未満:105万4333人

- 12万円以上~13万円未満:95万7855人

- 13万円以上~14万円未満:92万3629人

- 14万円以上~15万円未満:94万5907人

- 15万円以上~16万円未満:98万6257人

- 16万円以上~17万円未満:102万6399人

- 17万円以上~18万円未満:105万3851人

- 18万円以上~19万円未満:102万2699人

- 19万円以上~20万円未満:93万6884人

- 20万円以上~21万円未満:80万1770人

- 21万円以上~22万円未満:62万6732人

- 22万円以上~23万円未満:43万6137人

- 23万円以上~24万円未満:28万6572人

- 24万円以上~25万円未満:18万9132人

- 25万円以上~26万円未満:11万9942人

- 26万円以上~27万円未満:7万1648人

- 27万円以上~28万円未満:4万268人

- 28万円以上~29万円未満:2万1012人

- 29万円以上~30万円未満:9652人

- 30万円以上~:1万4292人

※国民年金部分を含む

厚生年金は国民年金に上乗せして受給できることから、「国民年金のみを受給」する場合よりも、多くの年金額を受け取れる可能性が高いです。

しかし、中には厚生年金でも、年金額が国民年金の満額である6万円台に達していない人も存在します。

厚生年金でも低年金の人がいる理由として、現役時代の勤務状況や保険料の納付状況が影響しており、十分な年金を受け取れない場合があるとうかがえます。

以上の内容をまとめると、厚生年金のほうが受給額の個人差が大きく、特に収入や保険料の納付履歴が重要な要因になっていると言えます。

6. まとめにかえて

今回は、シニア世代の公的年金の平均月額について詳しく解説してきました。公的年金のみでは老後資金が足りないと感じた人は、今から年金を増やす方法を検討してみましょう。

低金利が続く日本において、貯金だけでなく資産運用を活用して老後資金の準備を始める方が増えています。

預金と比べて効率的にお金を増やせる可能性がある一方、資産運用にはリスクも存在します。リスクをしっかり理解し、自分に合った方法で準備を始めることが大切となります。

資産運用といっても様々な種類があるため、まずは自分にはどういうものが合っているかという視点で、情報収集してみると良いでしょう。

厚生年金の加入者であれば、今の年収を高めることや、加入期間を延ばすことが有効です。国民年金の加入者であれば、国民年金基金や付加保険料の納付を検討するのもひとつです。

参考資料

奥野 友貴