2.2 注意点②基礎年金額は毎年改定される

厚生年金は現役時代の給料や加入期間によって決まるため、税金や社会保険料が増えない限り、金額は下がりません。

しかし、基礎年金は毎年改定されています。そのため、金額が毎年増減する可能性が高いです。

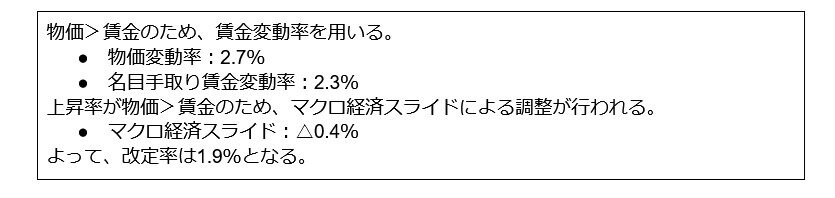

基礎年金の基準額は、物価変動率と名目手取り賃金変動率、金額を調整するマクロ経済スライドによって決まります。2025年度の年金額では、以下のように改定されました。

年金額改定3/5

筆者作成

2025年度の基礎年金の基準額は、月額6万9308円です。今年度から1.9%の増額となっていますが、物価変動率に伸びが追いついておらず、実質目減りとなっています。

基礎年金は改定によって金額が下がったり、価値が下がったりする可能性があります。インフレに強い資産を別で用意しておかないと、生活に苦しむ場合もあるでしょう。

2.3 注意点③65歳以降も働くなら「在職老齢年金」に注意

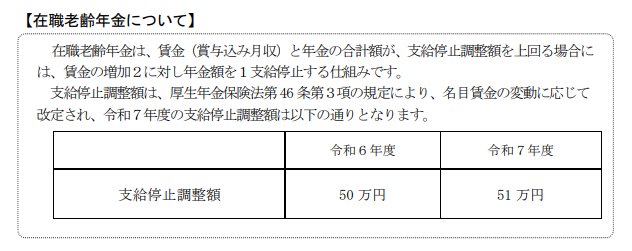

定年退職後、65歳以降も働きたいと考えている人もいるでしょう。老後も働く場合は、在職老齢年金による厚生年金カットに注意しましょう。

在職老齢年金は、毎月の老齢厚生年金と月あたりの給与、賞与の合計額が一定額を超えると、年金の一部または全部が支給停止となる制度です。2024年度は50万円、2025年度は51万円を超えると年金の支給停止対象となります。

たとえば、毎月の老齢厚生年金が24万円、1ヵ月あたりの給与と賞与の合計が30万円の場合、合計で月に53万円の収入を得ています。よって、受給できる年金額は以下のとおりです。

《2024年度》

- 24万円-(24万円+30万円-50万円)÷2=22万円

本来24万円受け取れる年金が22万円となり、2万円がカットされます。

厚生年金保険料を支払ったにもかかわらず年金がカットされると、もったいなく感じる人が多いでしょう。老後は在職老齢年金の対象とならないよう、働き方の調整が重要となります。