そもそも退職準備に投資は必要なのでしょうか。一般に、退職準備の原資の主だったものは勤労収入と投資収益ですから、投資収益は退職準備に必要なものであることは確かなことです。しかし、投資にはリスクが伴いますから「それに頼らなければならないというほどではない」と考えてしまいがちではないでしょうか。

フィデリティ退職・投資教育研究所が、過去5回行ったサラリーマン1万人アンケートでは、投資をしている人と投資をしていない人で退職準備額にどういった違いが出るのかを分析しています。

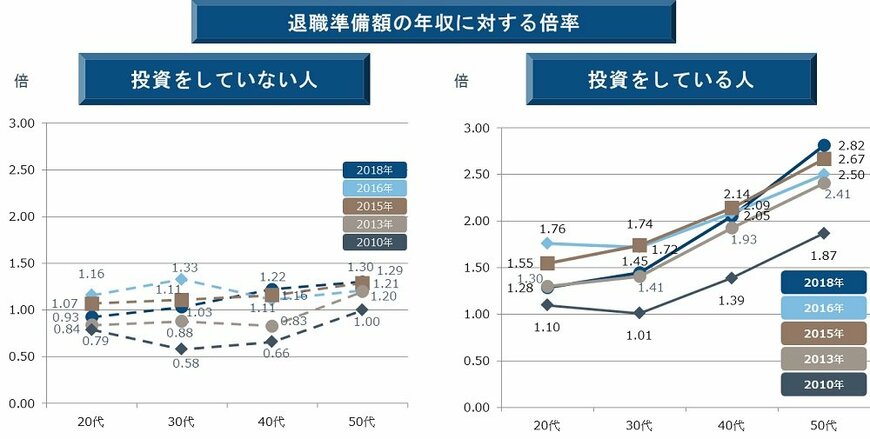

退職準備額に2.6倍の差

2018年の調査では、投資をしている4,075人の退職準備額の平均は1,258万円強で、投資をしていない7,935人の平均は486万円でした。平均額で2.6倍という大きな差がありました。ただ、「投資をしているから退職準備額が多い」のか、「退職準備額の多い人が投資をしている」だけなのか、このデータだけではわかり難いところがあります。

そこで追加の分析をしてみます。調査対象が一般のサラリーマンですから、通常は年収の多い人が資産を多く創り上げているはずです。そこで、退職準備額を年収で割った倍率を算出して、年収の影響をある程度取り除いてみたのですが、それでも投資をしている人の倍率は2.06倍(年収の2倍強)で、投資をしていない人は1.16倍(年収の1.1倍強)でした。

投資をしている成果は40代、50代に

さらに、これを年代別にみたのが下の図です。投資をしていない人の倍率は、過去に行った5回のサラリーマン1万人アンケート全てで、20代から50代までほぼ1倍前後の横ばいで推移していることがわかりました。一般には、年齢が上がれば年収が増えますが、倍率が1倍のままということは、退職準備額の積み上がりの状況は、年収の増加分程度であったことを示しています。

一方で投資をしている人は20代、30代では1倍強の水準ですが、40代、50代とその水準を切り上げて、2018年の調査では50代の倍率は2.82倍にまで高まりました。投資をしている人は年収の増加分よりも多くの退職準備の積み上げを行っていることがわかります。

こうした年代別の退職準備の年収倍率みると、若年層では投資をしていてもそれほど大きな差になりませんが、40代、50代と進むにつれてその差が広がっていることを示しています。ここから推測できるのは「投資をしていることが退職準備を進めている」ということではないでしょうか。ただ、その成果が出るには時間がかかるということも示しています。

1/1

出所:フィデリティ退職・投資教育研究所、サラリーマン1万人アンケート(2010年、2013年、2015年、2016年、2018年)

注:年収倍率は退職準備額を年収で除して算出。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史