3. 厚生年金で差が付きやすい理由とは?

それぞれの受給額を俯瞰してみると、基礎年金の受給額は差が付きにくい一方で、厚生年金は差が付きやすいことがわかります。

厚生年金の保険料は収入に応じて変動し、納めた保険料が多いほど受け取れる年金額が増える仕組みです。そのため、厚生年金に加入している労働者でも、パート労働者と正社員労働者では将来の受給額に差が付きます。

一方、国民年金の保険料は収入に関係なく固定額で、受給額も加入期間に応じて一律に決まります。つまり、受給額に大きな差は生まれないのです。

厚生年金の受給額で男女差が生まれている理由として、勤続年数の差が考えられます。昨今は育児休業後に復職するケースが増えているとはいえ、出産・育児を理由に就業期間が短くなるケースが見られます。

また、厚生労働省の資料では収入の男女差が発生している要因として、以下を挙げています。

- 男性に比べ女性に非正規雇用が多く、非正規雇用者の賃金が低いこと

- 正規雇用者中の女性の管理職割合が低いこと(OECD諸国中最下位)

- 専門職に男女の職の分離があり、女性の多い専門職は賃金が低いこと。特にSTEM(科学・技術・工学・数学)系の専門職の女性割合が極めて小さいこと(OECD諸国中で最下位)

日本の特性や社会構造の問題ともいえますが、女性は「年金受給額が男性よりも低くなりやすい」という点を踏まえて、老後生活を考える必要があるでしょう。

4. まとめにかえて

名目手取り賃金変動率がプラスになったことを受け、2025年度の年金額は2024年より引き上げられます。

ただし、昨今は物価上昇が続いているため、年金受給世帯はきちんと家計管理をしなければなりません。

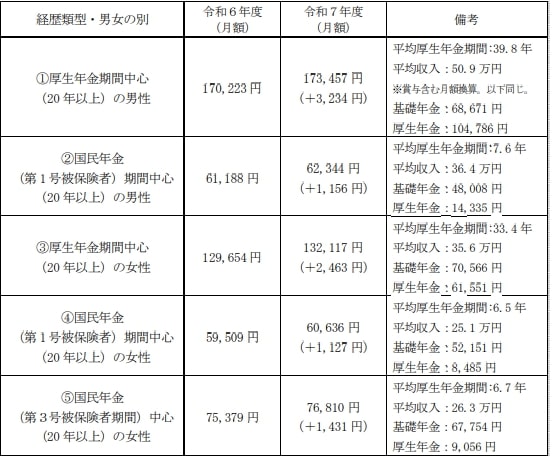

厚生労働省の資料では、経歴類型・男女別の概算年金額が示されています。

現役世代の方は自分が受給できる年金額のイメージに役立て、計画的に老後に向けた資産形成を進めていきましょう。

参考資料

柴田 充輝