厚生労働省「令和7年度の年金額の改定について」によると2025度から年金額は1.9%の増額となりました。

筆者である私は普段、個人向け資産運用アドバイザーとして従事していますが、お客様の不安の声として多いものが「将来年金があるか不安」というものです。

今回の記事ではそんな年金の平均受給額について詳しく見ていきましょう。

1. 公的年金「厚生年金」と「国民年金」の特徴は?

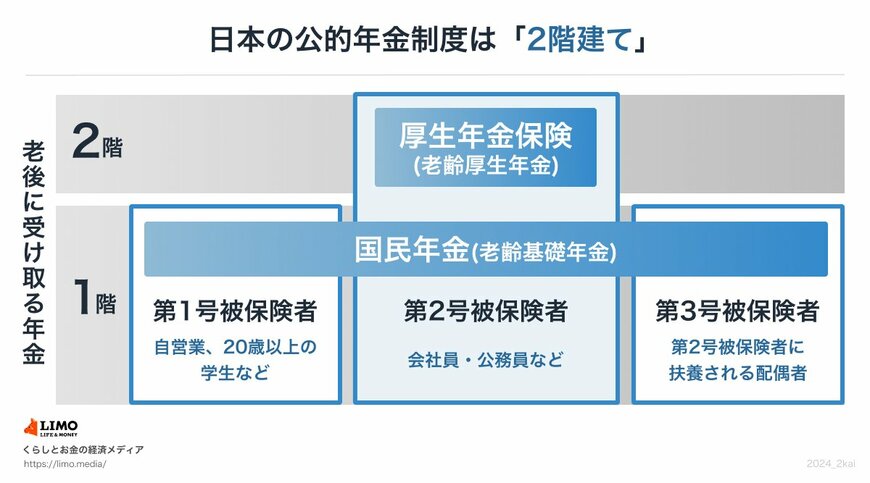

日本の年金制度は「2階建て構造」と呼ばれています。これは、国民年金と厚生年金の2つの層から成り立っているためです。

国民年金は年金のベース部分、厚生年金がその上に乗っているイメージです。

1.1 【1階部分】国民年金

日本に住んでいる20歳から60歳未満の全員が加入します。

保険料は、全員一律となっており、年度ごとに改定されます。※2024年度の保険料は月額1万6980円

40年間欠かさずに納めると、満額の年金がもらえます。※2024年度の満額は月額6万8000円

ただし、納め忘れや免除期間があると、その分だけ減額されるので注意です。

1.2 【2階部分】厚生年金

厚生年金は、会社員や公務員の方々などが対象で、パートタイマーでも一定の条件を満たせば加入できます。

厚生年金は国民年金に上乗せされる形で給付されます。

保険料は給与や賞与に応じて決定される仕組みになっていて、上限はありますが基本的にはたくさん稼ぐ人はその分多く納めることになります。

この仕組みのため、厚生年金は加入期間や収入によって、受け取れる額にも大きな差が出ます。

最近では、2階建てに上乗せできる「個人年金保険」や「iDeCo(個人型確定拠出年金)」といった私的年金を利用する人が増えています。これらは老後の生活資金をより充実させるための手段として注目されています。

続いて、実際の厚生年金の平均受給額を見ていきましょう。あなたが将来もらえる年金がどれくらいになるかの参考にしてください。