老後のお金について、心配な人も多いのではないでしょうか?

筆者は日々、多くの方からお金に関する相談を受けていますが、「将来資金」への不安を抱える世帯が増えてきているのを実感しています。

今、将来の資金準備にはNISAやiDeCoといった国の制度を活用する方が増えていますね。

銀行預金だけではなかなか増えない現状、そして年金だけでは生活が厳しくなる可能性が高い今、私たちは様々な方法で対策を取るべきと言えるでしょう。

今回は、そんな老後生活の大きな柱である年金について、具体的な内容を掘り下げて解説していきます。

1. 老齢年金エイジ「年金だけじゃ日常生活費も払えない」が約3割

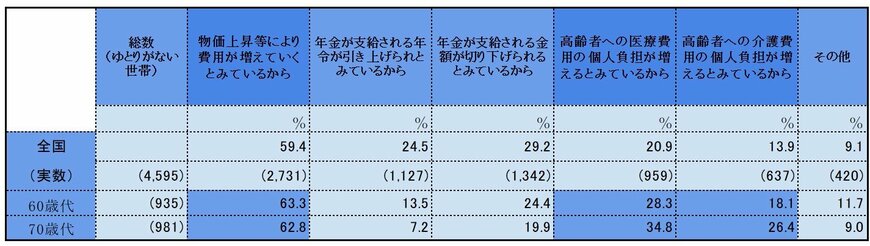

金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査 2024」では、60歳代・70歳代の二人以上世帯の60歳代の32.6%、70歳代の30.6%が「日常生活費程度もまかなうのが難しい」と答えています。

また、年金にゆとりがないと感じる理由として「物価上昇で支出が増えると見込んでいるから」(60歳代63.3%、70歳代62.8%)、「医療費負担の増加」(60歳代28.3%、70歳代34.8%)、「介護費負担の増加」(60歳代18.1%、70歳代26.4%)などが挙がっています。

老後に必要な資金は世帯ごとに異なり、年金の受給額も人それぞれです。次では、令和の老齢年金世代がどの程度公的年金を受け取れているかを見ていきましょう。

2. 【一覧表】60歳~90歳以上「令和の老齢年金エイジ」国民年金・厚生年金の平均受給額を見る

厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」より、令和の老齢年金エイジがどれほど公的年金を受給できているかを見ていきましょう。

年齢階級別(5歳刻み)の平均額と、全受給権者(60歳~90歳以上)の平均年金月額や個人差に着目します。

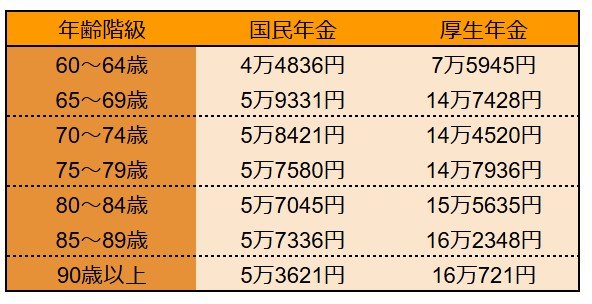

2.1 【一覧表】60歳~90歳以上《国民年金・厚生年金》5歳刻みの平均受給額

国民年金

- 60~64歳:4万4836円

- 65~69歳:5万9331円

- 70~74歳:5万8421円

- 75~79歳:5万7580円

- 80~84歳:5万7045円

- 85~89歳:5万7336円

- 90歳以上:5万3621円

厚生年金

※国民年金部分を含む

- 60~64歳:7万5945円

- 65~69歳:14万7428円

- 70~74歳:14万4520円

- 75~79歳:14万7936円

- 80~84歳:15万5635円

- 85~89歳:16万2348円

- 90歳以上:16万721円

65歳以上の平均年金月額は、国民年金(老齢基礎年金)のみを受給する人の場合で5万円台、厚生年金(国民年金部分を含む)を受給する人であれば14万円台~16万円台です。

なお64歳までは、繰上げ受給(※1)を選択した人や、特別支給の老齢厚生年金(※2)を受け取る人の年金額となっているため、65歳以降よりも低めです。

では、全年齢の受給権者の平均月額についても見ていきます。

※1 繰上げ受給:老齢年金を「60歳から64歳」の間に前倒しして受給を始めること。繰上げ受給を請求した時点に応じて減額率が適用されます。

※2 特別支給の老齢厚生年金:昭和60年の法改正により厚生年金の受給開始年齢が60歳から65歳に引き上げられた際、受給開始年齢を段階的に引き上げるために設けられた制度。年齢など一定条件を満たす場合に受け取ることができます。

2.2 【一覧表】60歳~90歳代以上《国民年金・厚生年金》全体・男女別の平均年金月額

国民年金

- 全体 5万7584円

- 男性 5万9965円

- 女性 5万5777円

厚生年金

※国民年金部分を含む

- 全体 14万6429円

- 男性 16万6606円

- 女性 10万7200円

国民年金のみを受給する場合、全体、男女別ともに平均月額は5万円台。老齢年金だけで暮らしていける世帯は決して多数派とは言えないでしょう。

一方、厚生年金を受給する場合、国民年金部分を含めた平均月額は全体で14万円台です。国民年金のみを受給する場合と比べて手厚い受給額となる傾向はありますが、男女別に見ると、男性は16万円台、女性は10万円台と差があります。また厚生年金の受給額は、月額1万円未満から30万円以上まで幅広く分布しています。

国民年金のみを受け取る人、厚生年金を上乗せして受け取れる人、いずれの場合でも、現役時代の年金加入状況により「低年金」となる可能性はあるのです。

そこで次では、低所得の年金受給者を対象とする「年金生活者支援給付金」について整理します。