6. 老後資金の準備って、何から始めればいい?

本記事では、厚生労働省・総務省の最新資料より、年金情報や「65歳以上の無職夫婦世帯」の貯蓄事情について眺めてきました。

老後資金の準備として資産運用を始める方は多いです。そこでぜひ意識したいのが「目標金額や目的に合った運用手段」を選ぶことです。

今回紹介したシニア世帯の貯蓄事情からも、公的年金以外の老後の資金源の確保はぜひ検討しておきたいところです。

iDeCoやNISAなどの税制優遇制度の活用を検討する場合などは、まずはご自身の将来設計について具体的に考えてみましょう。

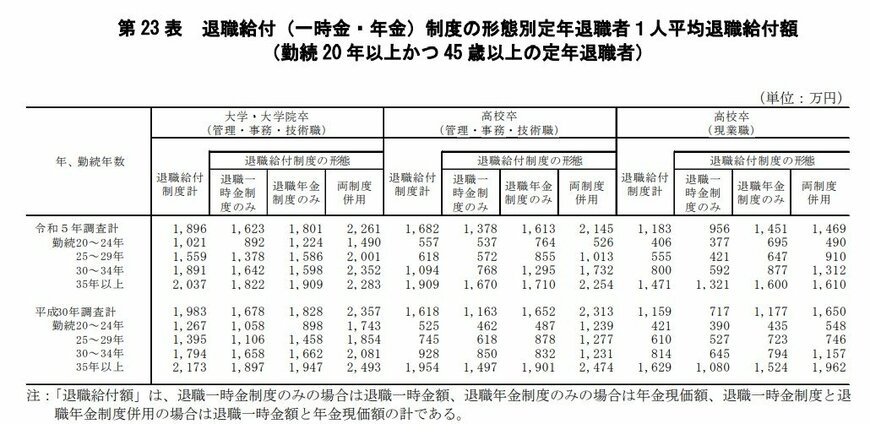

7. 【編集部よりご参考】定年退職金「大卒事務職の平均は1896万円」学歴や勤続年数でどう変わる?

老後の貯蓄事情に大きく影響するものの一つに「退職金(退職給付)」があります。

厚生労働省が公表する「令和5年就労条件総合調査概況」から、退職事由が「定年」の退職者1人当たりの給付額について、学歴と勤続年数別に見てみましょう。

7.1 【学歴×勤続年数別】定年退職金の平均はいくら?

大学・大学院卒(管理・事務・技術職):調査計:1896万円

- 20~24年:1021万円

- 25~29年:1559万円

- 30~34年:1891万円

- 35年以上:2037万円

高校卒(管理・事務・技術職):調査計:1682万円

- 20~24年:557万円

- 25~29年:618万円

- 30~34年:1094万円

- 35年以上:1909万円

高校卒(現業職):調査計1183万円

- 20~24年:406万円

- 25~29年:555万円

- 30~34年:800万円

- 35年以上:1471万円

※上記の退職給付額はいずれも、「退職一時金制度のみ」「退職年金制度のみ」「両制度併用」の計です。

なお、令和5年調査において退職給付のある企業は全体の74.9%、平成30年調査の80.5%から5.6ポイント低下しています。企業規模別に見ると下記のような結果となっています。

- 1000人以上:90.1%

- 300~999 人:88.8%

- 100~299人:84.7%

- 30~99人:70.1%

このように定年退職金は、勤務先の企業規模や勤続年数などにより大きく左右されます。そのため、必ずしも老後の生活設計に組み込めるものではありません。

現役時代のころからコツコツと続けてきた貯蓄、そしてより確実な老後の収入源となる「公的年金」を軸に、先手先手で老後の生活設計を立てておく視点も大切となるでしょう。

参考資料

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省統計局「第3 家計調査の貯蓄・負債編の見方」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省「令和5年就労条件総合調査概況」

入慶田本 朝飛