昨年行われた年金の財政検証では、最低でも現役時代の手取りの半分は年金が受け取れる試算となっています。とはいえ、年金受給額は物価や賃金などの変動に左右されるのは変わりません。

基礎年金底上げに向けた厚生年金積立金の流用や106万円の壁の撤廃など、年金に関する話題は決して明るいものとはいえません。数少ない光明といえば、年金積立金の運用利回りが平均4.33%と安定した成績が出ていることでしょう。

年金積立金の運用は、現在どのようになっているのでしょうか。また、どういったものへ投資されているのでしょうか。この記事では、年金積立金の運用の詳細やポートフォリオについて解説します。

1. 年金積立金は運用されている

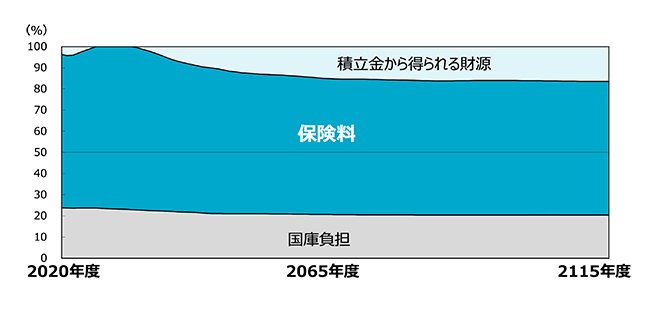

年金財政は大きく分けると現役世代が納める保険料、国庫負担、積立金の3つで成り立っています。内訳は保険料が7割、国庫負担が2割、積立金が1割です。

年金積立金は、私たちが納めた保険料で年金の支払いに充てられなかった余剰金を、将来世代のために積み立てているものです。

残り9割の年金積立金は、年金積立金管理運用独立行政法人(GPIF)によって運用されています。運用理由は、年金財政の安定と年金価値の目減り防止です。

年金積立金の運用は、2001年に開始されました。2004年の年金制度改正では、今後100年間で年金財政の均衡を図る方式が導入されました。100年後に年金給付1年分程度の積立金を残せるよう、現在まで運営され続けています。

運用したお金は、現在年金を受給している世代ではなく、将来世代の年金を安定的に給付する財源として活用する予定です。

積立金を本格的に年金へ充当していくタイミングは、今後の国内の経済成長具合によって変わります。

過去30年の状況が今後も続くようであれば2035〜2040年ごろ、経済成長を実現できれば国民年金へは2035年ごろ、厚生年金へは2070年ごろに充当されていく見込みです。

では、年金積立金のポートフォリオについて次章で解説します。