3. 年金積立金がマイナス=年金破綻?

前述のとおり、2024年度第2四半期の年金積立金の運用成績は△3.57%と約9兆円のマイナスとなりました。この結果を受けて、年金の将来を憂う人もいるのではないでしょうか。

しかし、年金はそう簡単には破綻しない仕組みとなっています。冒頭で述べたとおり、年金の給付財源のうち、積立金が使われている割合はわずか1割です。残り9割は私たちの年金保険料や国庫負担で賄われています。

残りの積立金は引き続き運用してプラス転換を目指せばよいため、給付財源の1割しか充当していない積立金に多少損失が出たところで、年金財政に大きな影響は与えていないのです。

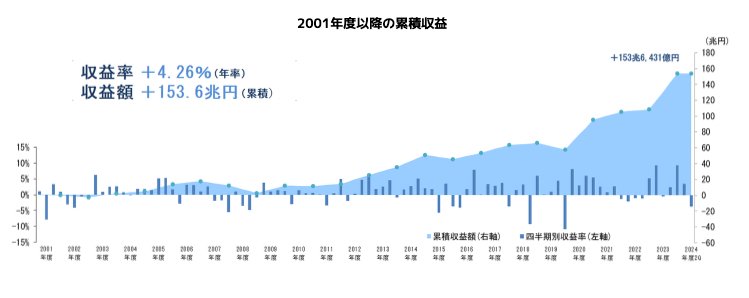

加えて、GPIFの運用は大きな世界情勢の変動にも耐えてきました。2008年のリーマン・ショックや2020年初頭のコロナ禍などでは収益率が低くなっていますが、翌年には持ち直しています。

積立金の運用が損失ばかりですぐに枯渇してしまいそうなのであれば、いよいよ破綻も目前といわれても仕方ないでしょう。

しかし、現状はまったくそうではありません。保険料収入などがある限り、年金制度の破綻は考えにくいでしょう。

とはいえ、いくら積立金の運用がうまく行っていても、経済情勢によっては年金の給付水準が下がり受給額が減ってしまう恐れがあります。次章では、公的年金に頼らないための資産づくりについて解説します。

4. 公的年金に頼らないための資産づくり

年金が破綻しなくても、今後の経済成長の仕方によっては、ますます老後の不安が募ってしまいます。公的年金に頼らない資産づくりを、今のうちからしておくのが重要です。

たとえば、iDeCoは自分で運用しながら積み立てていく年金です。掛金が全額所得控除の対象となるなど、税制優遇に強みがあります。

2024年12月からは、確定企業給付年金などの企業年金に加入している人のiDeCoの掛金上限が、1万2000円から2万円に引き上げられました。

一方で、2025年度税制大綱においては、いわゆる「5年ルール」の改正が実施される見込みです。現在、iDeCoの一時金を受け取ってから5年後に退職金を受け取った際は、それぞれのお金に対して退職所得控除を適用できます。

しかし、2025年度からは期間が10年に引き延ばされ、退職金の受取時期によっては退職所得控除を重複して使えなくなるのです。

とはいえ、iDeCoは運用益が非課税だったり、受取時も一定額までなら税金がかからなかったりと、依然としてメリットの大きい制度です。今後の老後生活を考えるうえで、ぜひ利用したい制度といえるでしょう。

5. まとめ

年金積立金は私たちの次の世代が安心して年金を受給できるように準備され続けているお金です。運用成績は順調で、今後も堅調な利回り上昇が期待されます。

一方で、年金に頼らない資産づくりも大切です。将来の自分が困らないよう、早いうちから老後生活の柱となる資産をつくっていきましょう。

参考資料

- 厚生労働省「令和6(2024)年財政検証結果の概要」

- 厚生労働省「積立金の役割」

- 年金積立金管理運用独立行政法人「沿革」

- 年金積立金管理運用独立行政法人「年金財政における積立金の役割」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通し(詳細結果)」

- 年金積立金管理運用独立行政法人「2024年度第2四半期運用状況(速報)」

- 年金積立金管理運用独立行政法人「2024年度の運用状況」

- 年金積立金管理運用独立行政法人「年金積立金管理運用独立行政法人中期目標」

- 政府広報オンライン「iDeCoがより活用しやすく! 2024年12月法改正のポイントをわかりやすく解説」

- 財務省「令和7年度税制改正の大綱」

石上 ユウキ