2.3 目標金額:3000万円

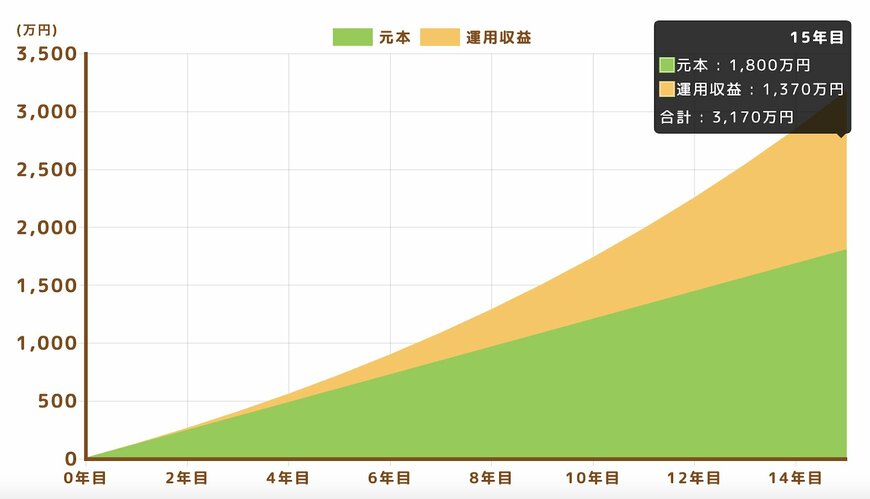

次に、目標金額3000万円の場合を考えていきましょう。

シミュレーションによると、このケースでは、想定利回り(年率)7%で目標を達成することができます。

想定利回り(年率)7%を実現するためには、国内債券、外国債券、株式、投資信託などをうまく組み合わせるといいでしょう。

例:国内債券および外国債券をそれぞれ20%ずつ、株式および投資信託をそれぞれ30%ずつ組み入れる。

年5%を目指すポートフォリオと比較して、株式と投資信託の割合をより高めることによりハイリスク・ハイリターンなポートフォリオを目指すことができます。

このほか、さらに資産分散を行いながら、ハイリスク・ハイリターンな運用を目指したい場合は、不動産投資や仮想通貨、FXなどを加えるという手もあります。

ただし、値動きの激しい商品を多く組み入れる場合、その分リスクも高くなることを理解しておきましょう。

3. まとめ

将来の不安を少しでも取り除くために、老後資金の準備開始は早ければ早いほどいいでしょう。

今回紹介したように、目標の違いから、さまざまな投資商品を考慮することができますが、最も重要なのは、実際に投資を始める前に、自身の経済状況を十分に理解し、リスクとリターンのバランスを調節して無理のないポートフォリオを構築することです。

何か投資を始めたいけれど、まだ良く分からないという方は、まずは新NISAの利用を想定して、自身のスタイルにマッチしたポートフォリオを組んでみてはいかがでしょうか。

参考資料

中島 翔