4. 資産を増やす背景に大きな違いがある

では、まとまった貯蓄を持つ世帯では、どのようにして資産を増やしているのでしょうか。

前述の調査では、金融資産残高が増加した理由についても質問を行っています。

20年前の2004年では、金融資産が増加した理由として最も多かったのは「定例的な収入が増加したから(37.1%)」というものでした。つまり、賃上げや昇給などによって給与が増加した人が多かったようです。

一方、2024年で最も多かった回答は「株式、債券価格の上昇により、これらの評価額が増加したから(44.7%)」というものになっています。

NISAやiDeCoなど資産運用を後押しする制度が普及している近年では、自ら資産運用に取り組むことで資産を増やしている人が多いことがうかがえます。

5. どのように資産を増やしていくべきか考えてみよう

過去20年における貯蓄額の推移をみると、平均額は大きく増加している一方で中央値は減少している状況です。

これは「まとまった資産を持つ人が増えている一方で、資産が少ない人も増加している」という二極化が大きな要因と考えられます。

物価高や社会保障費の増加によって家計が苦しくなる現在、計画的に資産を増やしていくためには、資産運用に取り組むことを検討してみるとよいかもしれません。

【編集部よりご参考】

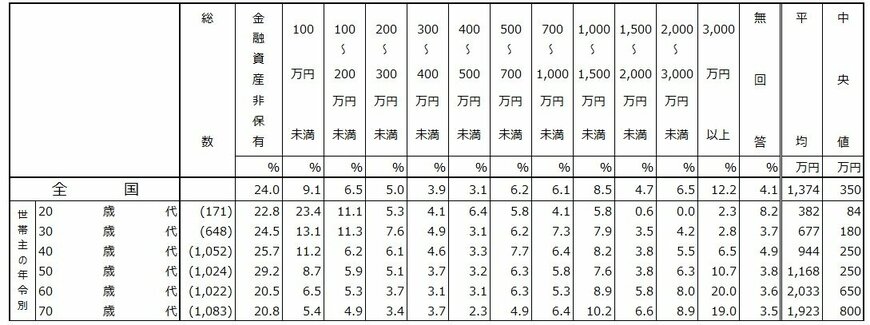

5.1 20歳代~60歳代の貯蓄額の平均値

- 20歳代:382万円

- 30歳代:677万円

- 40歳代:944万円

- 50歳代:1168万円

- 60歳代:2033万円

- 70歳代:1923万円

5.2 20歳代~60歳代の貯蓄額の中央値

- 20歳代:84万円

- 30歳代:180万円

- 40歳代:250万円

- 50歳代:250万円

- 60歳代:650万円

- 70歳代:800万円

参考資料

椿 慧理