2025年1月24日、厚生労働省が公表した「令和7年度の年金額改定についてお知らせします」によると、2025年度の年金額は前年度比1.9%の引上げとなっています。

受け取れる年金額が増えることは喜ばしいことですが、最近は物価高の影響で生活コストも上がっています。

筆者が前職の金融機関で接していたお客さまの中には「老後資金として2000万円から3000万円は用意した方が良い」と考えている方も一定数いらっしゃいました。

実際に、現代のシニア世帯はいくらほどの貯蓄を確保できているのでしょうか。

今回は、貯蓄3000万円超えの60歳・70歳代のシニアについて詳しく見ていきたいと思います。

1. 【60歳代・二人以上世帯】「貯蓄額3000万円」以上の割合はどれくらい?

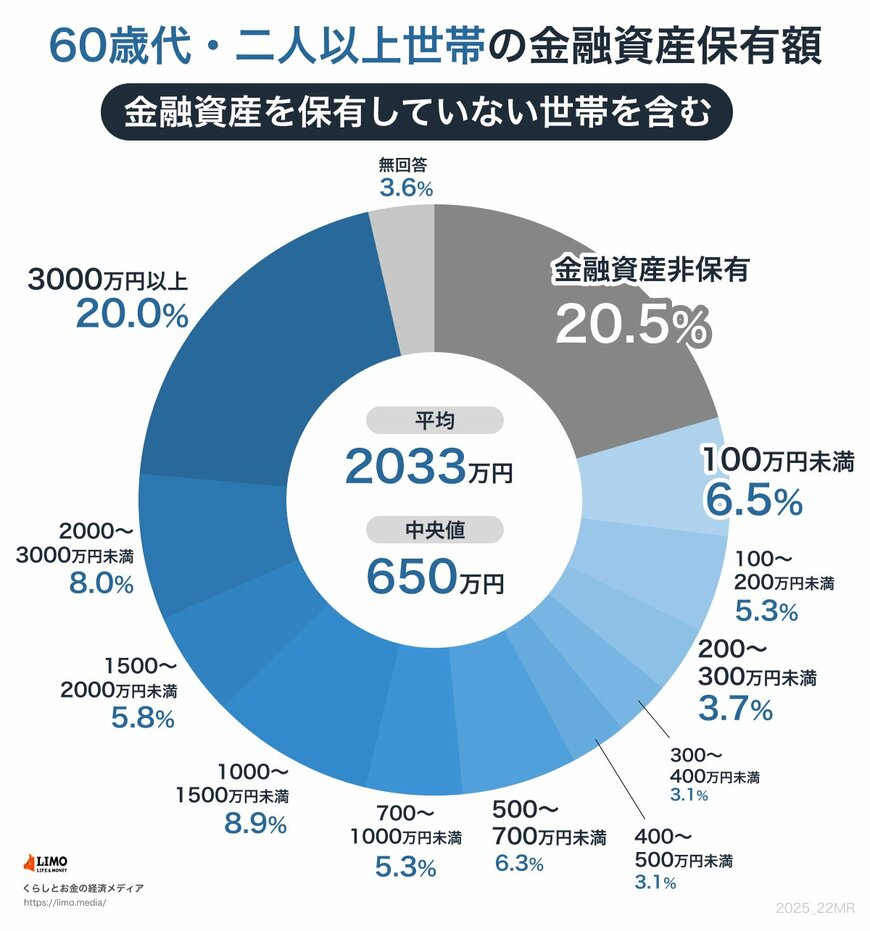

J-FREC 金融経済教育推進機構が公表する「家計の金融行動に関する世論調査(2024年)」より、60歳代・二人以上世帯の貯蓄(金融資産を保有していない世帯を含む)を確認します。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

1.1 《60歳代の二人以上世帯》金融資産保有額一覧

60歳代の貯蓄額を見てみると、平均は2033万円で中央値は650万円となっています。

- 金融資産非保有:20.5%

- 100万円未満:6.5%

- 100~200万円未満: 5.3%

- 200~300万円未満: 3.7%

- 300~400万円未満:3.1%

- 400~500万円未満:3.1%

- 500~700万円未満:6.3%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.0%

- 3000万円以上:20.0%

- 無回答:3.6%

60歳代の二人以上世帯において、貯蓄が3000万円以上ある世帯の割合は20.0%となっています。

一方で、貯蓄を全く持たない「金融資産非保有」の世帯も20.5%存在しており、両者の割合はほぼ同じ水準です。

この年代には、すでに引退した人もいれば、まだ働いている人もおり、さらに退職金を受け取ったかどうかの違いもあります。

上記のような要因が、貯蓄の格差につながっていると考えられます。

では、老後生活を本格的に迎えている人が多い70歳代の世帯では、どのような貯蓄状況なのでしょうか。