皆さま こんにちは。アセットマネジメントOneで、チーフ・グローバル・ストラテジストを務めます柏原延行です。

東京では、暑かった夏が急に終わり、朝晩は涼しい日々が始まっています。油断をすると、風邪を引いてしまいそうな気候です。皆さまもご自愛ください。

さて、今回の記事のポイントは以下の通りです。

- 9月13日に発表された豪州の雇用統計では、失業率は予想と同じ5.3%に留まったものの、雇用者数は前月比4万4000人増となり、予想を上回る堅調な数字であった。

- 豪州は、先進国、かつ資源国という特徴を持つ国である。先進国という側面では、一時期あったデフレ入り懸念を乗り越え、消費者物価指数の上昇率は改善基調。

- 資源国という側面では、アジアの資源輸入国である中国の影響を受けざるを得ないが、GDP成長率に続き発表された今回の雇用の堅調な数字を受け、2018年に軟調基調を続けた豪ドル(対米ドル)は、反発。

- 豪州の中央銀行は、いまだ政策金利の引上げに慎重なスタンスであると思われるが、現在の経済成長、物価の指標をみると、政策金利の次の動きは引き下げではなく、引き上げであると思われ、この場合豪ドル高基調に転じる可能性があると考える。

9月13日に発表された豪州の雇用統計では、失業率は「予想と同じ」5.3%に留まったものの、雇用者数は前月比4万4000人増となり、増加幅はブルームバーグ予想の1万8000人を大きく上回り、雇用の状況が堅調であることを示唆するものとなりました。

これに約1週間先立つ9月5日に発表された4~6月期の実質国内総生産(GDP、季節調整値)は、前年同期比+3.4%であり、今回の雇用の数字も合わせると堅調な成長と評価できると考えます。

豪州は、先進国であり、かつ資源国であるという特徴を持つ国です。

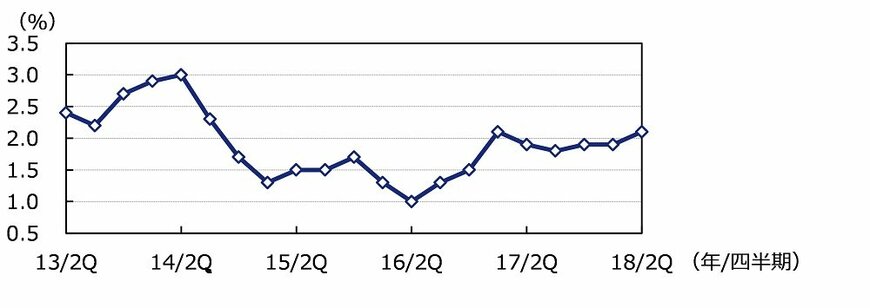

(成熟した)先進国という意味では、豪州においても、2016年頃に消費者物価指数が下落し、デフレ入り懸念が発生しました。図表1は、豪州の消費者物価指数の動きを示したものですが、2016年頃にかけて基調的に下落した後、足元では改善傾向であると評価できると思われます(豪州においては、消費者物価指数は四半期毎に発表されます)。

図表1:豪州 消費者物価指数(前年比)

2013年4-6月期~2018年4-6月期:四半期1/2

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成、4-6期は2Qと表示。

そして、資源国という側面に目を転じた場合、豪州は鉄鉱石、液化天然ガス(LNG)などの輸出国であるため、アジアの資源輸入国、かつ経済大国である中国の経済成長の影響を受けると考えられています。

関税が発動され、かつ解決の糸口が見えない米中貿易・知財問題の一当事者である中国については、経済成長への影響が心配されています。この状況なども受け、中国の人民元(対米ドル)は、本年4月頃から軟調基調が継続していることは皆さんがご承知の通りです。

そして、新興国通貨ではない豪ドル(対米ドル)も、中国に対する懸念や首相交代を巡る政治的な混乱(8月にモリソン首相率いる新内閣が発足)などから軟調推移が続いていましたが、足元では反発しています(図表2)。

図表2:豪ドル(対米ドル)

2018年1月1日~2018年9月12日:日次2/2

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成

為替レートがどのように決定されるかについては、様々な議論があります。そして、ひとつの有力な根拠は、金利差によって決定されるという考え方です。この根拠に立つと、デフレ懸念の時期を抜け、政策金利の引き上げに向かうことができるか、否かは為替レートを考える上での有力な判断基準になると思われます。

豪中銀は、(デフレ懸念に対応するため)2016年8月に政策金利を1.5%に引き下げたのを最後に金利を据え置いています。本年8月に、ロウ豪中銀総裁は議会経済委員会で証言し、政策金利について「現状を当面維持することになりそうだというのが理事会の見解だ」と述べており、政策金利の引き上げが開始されるまでには一定の時間が必要なようです。

しかし、昨今の経済状況をみると、政策金利の次の動きは(引き下げではなく)引き上げであると思われ、この場合豪ドルは強含みで推移する可能性があると考えます。

(2018年9月14日 9:00頃執筆)

柏原 延行