ライフスタイルや価値観の多様化などの影響により、おひとりさまで生活する方が増えています。お金や時間を自分の好きなように使えるため、充実した毎日を送っている方もいるでしょう。

しかし、おひとりさまで不安なことのひとつに、老後の生活費をひとりでカバーできるかどうかということがあります。「年金だけで生活していけるのか」、「貯蓄はどのくらいあれば良いのか」など悩みはつきません。

本記事では、40歳代・50歳代・60歳代・70歳代のおひとりさまの平均貯蓄額や、老後の年金や生活費事情について解説していきます。

※金額等は執筆時点での情報にもとづいています。

1. 40歳代・50歳代・60歳代・70歳代おひとりさまの平均貯蓄額

40歳代・50歳代・60歳代・70歳代のおひとりさまの平均貯蓄額について、金融広報中央委員会が公表した「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」をもとに確認していきましょう。

なお、調査結果には「平均値」と「中央値」のふたつの金額が掲載されています。

平均値とは、データの値の合計をデータの個数で割った値のことで、データの中に極端に大きな、または小さな値があるとその影響を受けやすく、実際の平均とはかけ離れることがあります。

一方、中央値とはデータの値を小さい順に並べたときに、ちょうど真ん中になる値のことをいい、極端に異なる値の影響を受けにくいため、実際の平均に近い数値となります。

そのため、実際の平均を知るには中央値の方が適しているとされています。

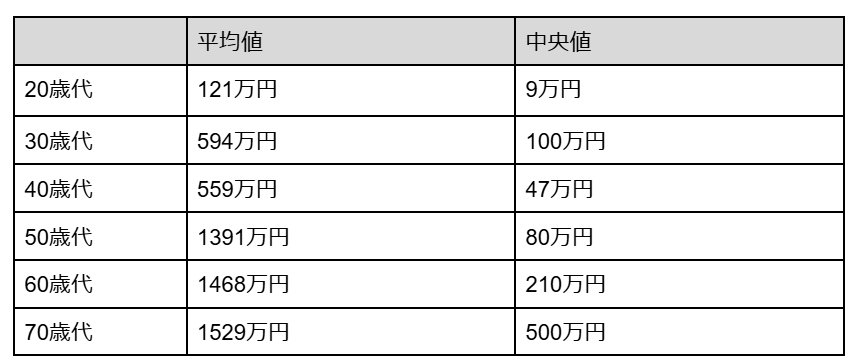

各年代の貯蓄額の平均値と中央値は以下の通りです。

【写真全3枚中1枚目】20歳代~70歳代【おひとりさま世帯】貯蓄額の平均値と中央値、2枚目では年収別の年間貯蓄額(貯蓄割合14~18%の場合)をご紹介1/3

出所:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」をもとに筆者作成

- 20歳代:平均値121万円・中央値9万円

- 30歳代:平均値594万円・中央値100万円

- 40歳代:平均値559万円・中央値47万円

- 50歳代:平均値1391万円・中央値80万円

- 60歳代:平均値1468万円・中央値210万円

- 70歳代:平均値1529万円・中央値500万円

※金融資産には、預貯金のほか株券、投資信託、積立型保険商品などを含む

いずれの年代でも、平均値と中央値に大きな開きがあることから、貯蓄のある方と少ない方の差が大きく出ているといえます。

まず平均値を見ると、20歳代は100万円台ですが30歳代・40歳代になると500万円を超えており、50歳代には1000万円を超えています。これだけを見ると、老後資金は順調に準備されているという印象を受けます。

しかし、実際の平均額に近いとされる中央値を見ると、20歳代では10万円未満で30歳代で一時的に100万円になるものの、40歳代・50歳代は100万円を下回り、60歳代に200万円を超えるという状況です。

実際には、老後資金を順調に準備できている方の割合は少ないといえるでしょう。ただし、不動産収入などデータ以外の収入がある場合は、この限りではないことに留意しましょう。