5. 老後の「資金づくり」をはじめる際のポイントとは?

ここからは、金融庁の「家計管理とライフプランニング」を参考に、老後に向けた資金づくりをはじめるポイントについて見ていきましょう。

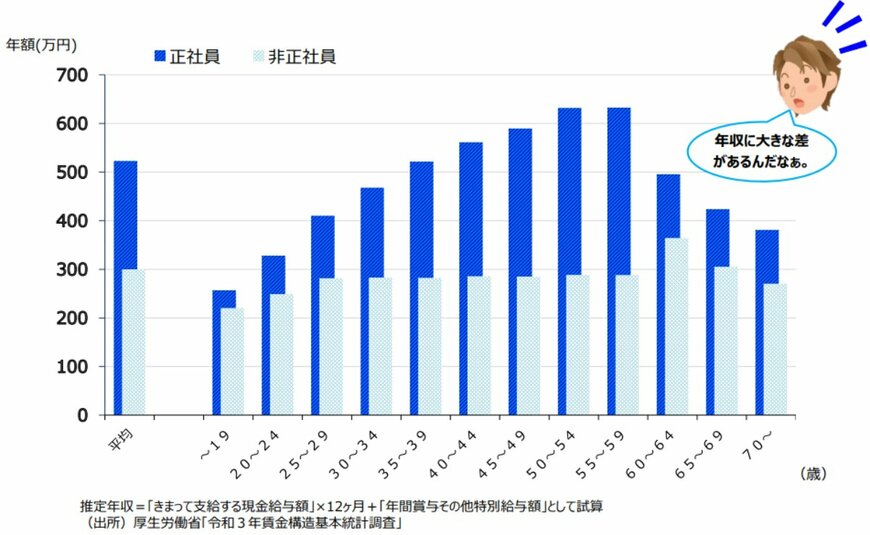

上記のグラフは、雇用形態別に年代ごとの年収を示したもので、正社員は非正社員に比べて年収が高いことが確認できます。

また、正社員の場合、10歳代から59歳まで年収が増加し続ける傾向にありますが、60歳を過ぎると年収が減少していきます。

この減少は、定年退職や再就職後の収入低下が影響していると考えられます。

60歳以上になると年金の受給が始まる方が増えますが、年金や給付金だけで生活するのは厳しい状況です。

加えて、物価上昇が続く中で家計が圧迫され、貯蓄を取り崩して生活費にあてることになれば、貯金が減少し続ける不安な老後生活を送ることになりかねません。

物価高は、日々の生活費を圧迫するだけでなく、低金利環境の日本では預貯金の金利が物価上昇に追いつかず、実質的な資産価値が減少してしまいます。

そのため、老後の生活資金を確保するために、物価高に対応した資産形成が必要です。

最近では、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)を活用する人が増えています。

しかし、これらの制度で提供される「価格変動型」の商品は元本保証がないため、リスクとリターンのバランスを見極めることが重要です。

資産形成を始めるには、まず日本年金機構から毎年届く「ねんきん定期便」や、ねんきんネットなどで年金の見込み額を確認し、そのうえで日々の家計を見直すことが大切です。

6. まとめにかえて

今回は年金制度やシニア世代の平均受給額について確認してきましたが、ご自身の理想の生活を考えたとき、年金だけで十分な生活ができそうでしょうか。

もし年金だけでは不安だと感じる場合は、今のうちから資産形成を始めるなど、できることに取り組むことが大切です。

重要なのは「どれくらいのお金を、何年かけて準備するのか」を明確にし、無理のない範囲で資産形成を続けることです。資産形成にはさまざまな方法がありますが、そのメリットとデメリットをしっかり理解したうえで、自分の考えに合っている場合は活用していくと良いでしょう。

また、毎月一定額を貯蓄に回すのが難しい場合は、携帯料金や保険料、サブスクリプションなどの固定費を見直し、無駄な支出を減らすことも一つの方法です。

将来のために、今できることから始めていきましょう。