4. 新NISA「つみたて投資枠」で積立投資シミュレーション

2024年1月から始まった「新NISA」のつみたて投資枠を活用して積立投資を行った場合、どれくらい資産を増やすことができるのでしょうか。

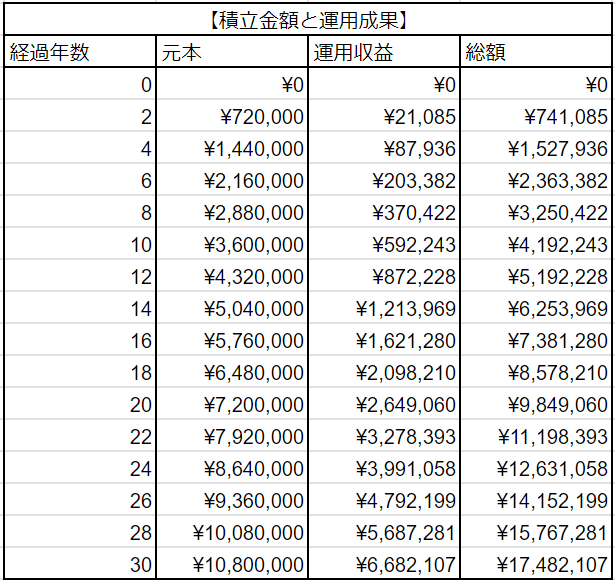

本章では、「月3万円×年率3%×30年間」という条件でシミュレーションを行っていきます。

積立投資シミュレーション

出所:LIMO編集部作成

4.1 シミュレーション結果:積立投資「月3万円×年率3%×30年間」の運用収益

元本・運用収益:総額

- 開始:0円

- 2年目:72万円・2万1085円:74万1085円

- 4年目:144万円・8万7936円:152万7936円

- 6年目:216万円・20万3382円:236万3382円

- 8年目:288万円・37万422円:325万422円

- 10年目:360万円・59万2243円:419万2243円

- 12年目:432万円・87万2228円:519万2228円

- 14年目:504万円・121万3969円:625万3969円

- 16年目:576万円・162万1280円:738万1280円

- 18年目:648万円・209万8210円:857万8210円

- 20年目:720万円・264万9060円:984万9060円

- 22年目:792万円・327万8393円:1119万8393円

- 24年目:864万円・399万1058円:1263万1058円

- 26年目:936万円・479万2199円:1415万2199円

- 28年目:1008万円・568万7281円:1576万7281円

- 30年目:1080万円・668万2107円:1748万2107円

30年間、毎月3万円を積み立て、年利3%で運用した場合、最終的な資産額は約1748万2107円となり、元本1080万円に対して約668万2107円の利益が得られます。

もしNISA口座を利用せずに投資をしていた場合、利益の約668万円には20%の税金が課され、約133万6000円が税金として差し引かれ、結果的に手元に残る利益は約534万4000円となります。

しかし、NISA口座を使うことで、税金が免除されるため、非課税の恩恵を受けることができ、この点が非常に大きなメリットとなります。

このシミュレーションは理想的な投資状況を前提としていますが、実際には投資成績には波があることを理解しておくことが重要です。

利益が出る年もあれば、損失が発生する年もあるでしょう。

ただし、長期的に投資を続けることで、こうした年ごとの変動を平準化し、リスクを分散できる可能性があります。

そのため、短期的な市場の変動に過度に反応せず、長期的な視点で資産を育てていくことが大切です。

5. まとめにかえて

今回は新NISA制度の概要や旧NISAからの変更点を含めて確認してきました。

シミュレーションも確認すると長期目線で考える方が複利運用の効果もあり、資産形成が期待できそうですね。

新NISAでは投資信託や株式などの金融商品を活用して投資することになります。長期で運用したからといって必ず増えると約束されたものではなく、元本割れのリスクもあります。

人によってどこまでリスクを取れるかも変わってきます。資産運用との向き合い方も自分自身で考えて、将来資金の準備ができると良いですね。