2.2 二人以上世帯・50歳代から70歳代の「貯蓄ゼロ&貯蓄2000万円以上」の割合

【二人以上世帯・50歳代から70歳代の「貯蓄ゼロ&貯蓄2000万円以上」】

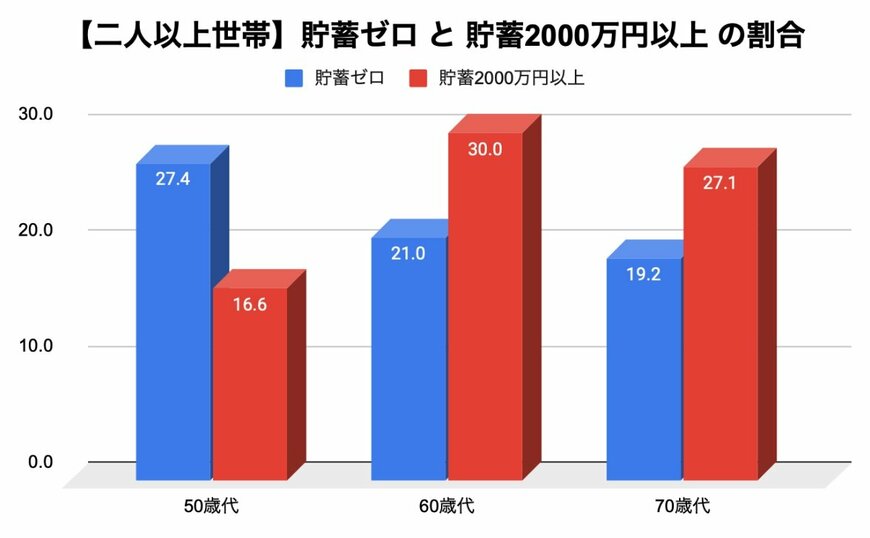

- 50歳代:貯蓄ゼロ27.4%・貯蓄2000万円以上16.6%

- 60歳代:貯蓄ゼロ21.0%・貯蓄2000万円以上30.0%

- 70歳代:貯蓄ゼロ19.2%・貯蓄2000万円以上27.1%

貯蓄が全くない世帯は、単身世帯で約3〜4割、二人以上世帯で約2〜3割に達しており、老後を貯蓄ゼロで迎えるシニアが一定数いることがわかります。

また、「老後2000万円問題」が数年前に注目されましたが、実際に2000万円の貯蓄を準備している世帯は2〜3割程度しかいないことが明らかです。

このように、老後資金が十分に準備されている世帯は思ったより少ないという現実があります。

「年金があるから貯金がなくても大丈夫」と考える方もいるかもしれませんが、実際には年金だけで生活費を全て賄える世帯は少ないのが現状です。

実際に、厚生労働省「2023年(令和5年)国民生活基礎調査の概況」によれば、年金だけで100%生活しているシニア世帯は41.7%にとどまり、過半数の世帯は年金以外の手段で生活費を補っていることがわかります。

このような低年金の時代だからこそ、早期に老後資金を準備しておくことが、安心して老後を迎えるために非常に重要であると言えるでしょう。

3. 現役時のうちからコツコツと「老後の準備」を始めよう

本記事では、50歳代〜70歳代のリアルな貯蓄事情について紹介していきました。

50歳代から70歳代は、老後を間近に控えた年代またはすでに老後生活を始めている世代ですが、どの世代においても「十分な貯蓄ができている世帯」は少ないのが現状です。

年金だけで生活費を完全にカバーできれば、貯蓄がなくても問題はありません。

しかし、厚生労働省年金局の「令和5年度 厚生年金保険・国民年金事業の概況」によると、国民年金と厚生年金のそれぞれの平均受給額は以下のとおりです。

- 国民年金:5万7584円

- 厚生年金(国民年金を含む):14万6429円

上記の平均年金額を見ると、現役時代の収入に比べて老後の収入が大幅に減少することが予想されます。

このような現状を踏まえると、現役時代から着実に老後の準備を進めることが賢明だと言えるでしょう。

まずは、ご自身が将来受け取る予定の年金額を「ねんきんネット」や「ねんきん定期便」などで確認し、老後の家計収支シミュレーションを行いましょう。

その上で、毎月の赤字額に老後の年数を掛けた金額を貯蓄目標として設定し、資金準備を始めてみてはいかがでしょうか。