2025年3月11日、厚生労働省は「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」を発表しました。

この調査結果によるとシニアの可処分所得と消費支出は下記のとおり。

- 65~69歳の世帯:可処分所得26万6336円/消費支出31万1281円

- 70~74歳の世帯:可処分所得24万596円/消費支出26万9015円

- 75歳以上の世帯:可処分所得22万1948円/24万2840円

いずれの年齢層においても消費支出が可処分所得を上回っています。老後は「赤字」が平均的な暮らしといえるでしょう。

個人向け資産運用アドバイザーに従事している筆者は、「老後のお金を今のうちに資産運用を活用して用意したいです。」というご相談をよく受けます。

昨今では、少子高齢化や物価上昇により老後の心配をしているかとも少なくはないのではないでしょうか。

今回の記事では、65歳以上の平均の生活費や貯蓄額について詳しく見ていきます。

1. 【65歳以上の無職夫婦世帯】二人以上世帯の貯蓄平均は「2462万円」

総務省が発表した「家計調査報告(貯蓄・負債編)2023年(令和5年)平均結果の概要(二人以上の世帯)」によると、65歳以上の世帯主がいる二人以上世帯の平均貯蓄額は2462万円でした。

1.1 世帯主が65歳以上の世帯の貯蓄現在高(二人以上世帯)平均・中央値

- 平均値:2462万円

- 貯蓄保有世帯の中央値:1604万円

ただし平均値は一部の大きな値(ここでいうと富裕層)に引き上げられる傾向があります。貯蓄保有世帯の中央値に目を向けると1604万円。平均値から858万円の乖離があります。

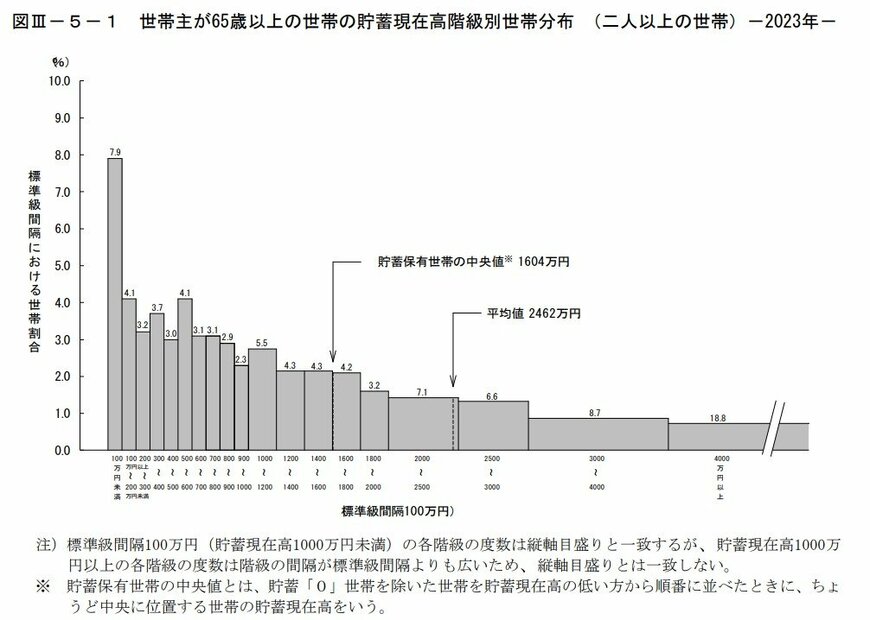

1.2 世帯主が65歳以上の世帯の貯蓄現在高の金額別世帯分布 (二人以上世帯)

棒グラフから貯蓄額の世帯分布も見てみましょう。

- ~100万円未満:7.9%

- 100万円~200万円未満:4.1%

- 200万円~300万円未満:3.2%

- 300万円~400万円未満:3.7%

- 400万円~500万円未満:3.0%

- 500万円~600万円未満:4.1%

- 600万円~700万円未満:3.1%

- 700万円~800万円未満:3.1%

- 800万円~900万円未満:2.9%

- 900万円~1000万円未満:2.3%

- 1000万円~1200万円未満:5.5%

- 1200万円~1400万円未満:4.3%

- 1400万円~1600万円未満:4.3%

- 1600万円~1800万円未満:4.2%

- 1800万円~2000万円未満:3.2%

- 2000万円~2500万円未満:7.1%

- 2500万円~3000万円未満:6.6%

- 3000万円~4000万円未満:8.7%

- 4000万円以上:18.8%

貯蓄額2000万円を超える世帯が全体の41.2%を占める一方で、200万円未満の世帯は12.0%存在します。また1000万円に満たない世帯は37.4%となりました。

次では無職世帯に絞って貯蓄事情を深掘りします。