1.3 3.個人住民税(税金)

住民税は、前年の所得に基づいて課税されます。

年金所得が一定額以上の場合、住民税も年金から天引きされることになります。

ただし、所得が一定以下の場合や障害年金、遺族年金を受け取っている場合は、住民税が非課税となります。

1.4 4.所得税および復興特別所得税(税金)

年金受給額が一定の金額を超えると、所得税が課税され、年金から源泉徴収されることになります。

目安として、65歳未満の方は108万円を超えると、65歳以上の方は158万円を超えると課税されます。

さらに現在は、「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」に基づき、復興特別所得税が加算されています。

なお、障害年金や遺族年金を受給している場合は、個人住民税と同様に非課税となります。

2. 年度の途中で「年金手取り額」が変わる人がいるのは何故?

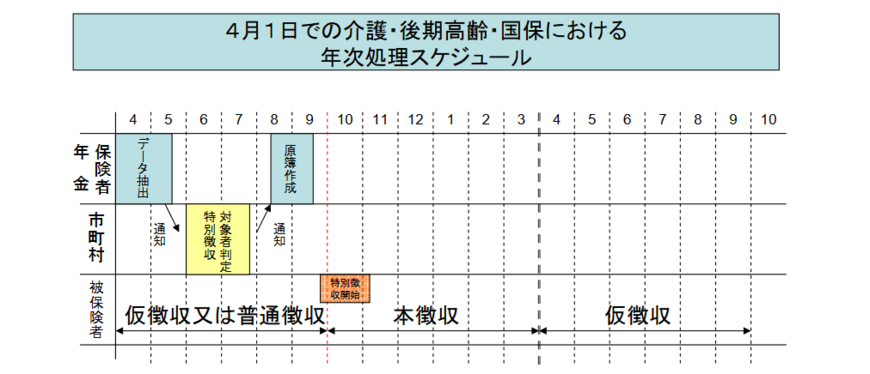

年度内は同じ金額が年金から引き落とされると思いがちですが、実際には年度途中で変更されることもあります。

たとえば、介護保険料は7月に決定されるため、4月にはまだ新年度の金額が確定しておらず、仮徴収として前年度の金額が引き落とされます。

自治体によっては8月にも仮徴収を行い、10月から新しい金額での引き落とし(本徴収)が始まることがあるため、手取り額に変動が生じる場合があります。

なお、健康保険料にも同じようなケースが発生します。

保険料は前年の所得に基づいて決まるため、不動産の売却や仕事を辞めるなどの所得の変動があった場合、その影響で保険料が変わり、結果的に年金の手取り額にも変化が生じることになります。