3.2 老齢厚生年金の金額はどうやって決まる?

老齢厚生年金は、厚生年金の加入期間と加入中の報酬額によって計算されます。

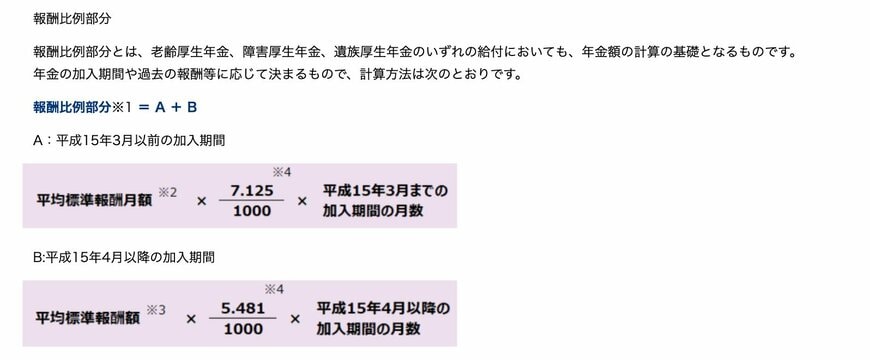

具体的には、被保険者期間全体の月額報酬と賞与額から、平均の月額報酬を算定した上で、一定の率と加入月数を乗じた金額となります。

計算の基礎となる厚生年金の加入期間と加入中の報酬によって、受給できる年金額も大きく異なります。

また、現役時代に厚生年金に加入をしていない、個人事業主やフリーランスの場合は厚生年金保険の加入期間がないため、老齢厚生年金を受け取ることができません。

年金額の決定方法からわかるように、年金額は現役時代の報酬額や納付状況、配偶者の働き方などによって変わってきます。

そのため、自身の老後設計のために収支を試算する際は、日本年金機構のホームページによる試算ツールや、ねんきん定期便でおおよその年金受給額を算出してみることをお勧めします。

4. まとめにかえて

60歳代世帯は、一般的に現役を引退して年金での生活に移っていく人が多い世代です。

年金生活になるとその後の収入増加を見込むのは難しいため、月々の赤字がある場合はそれまでの貯蓄で賄っていく必要があります。

そのため、60歳代までにその後の月々の収支の計算をして、どの程度の貯蓄額が必要であるかを計画しておくことは、老後生活を充実して送るために非常に重要です。

貯蓄額や月の収支は世帯によって大きく異なるため、今回の値はあくまでも参考値として、ご自身の世帯の試算をしっかり行っていきましょう。

参考資料

- 内閣府「国民生活に関する世論調査(令和6年8月調査)」

- 総務省統計局「家計簿からみたファミリーライフ 第5章 家計資産」

- 厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

- 日本年金機構「報酬比例部分」

斎藤 彩菜