老後資金を準備する方法にはいくつかありますが、その中に「iDeCo」を活用する方法があります。

iDeCo(イデコ:個人型確定拠出年金)は掛金の拠出や運用を自ら行う私的年金で、掛金の拠出時・運用時・受取時に税制優遇措置が取られています。

しかし、iDeCoにはメリットだけでなくデメリットもあるため、始める際には特徴を十分に理解することが大切です。

本記事では、iDeCoで老後資金を準備する際のメリットやデメリットについて解説していきます。

1. iDeCo(イデコ)とは

【写真全6枚中1枚目】iDeCoのしくみ。2枚目以降で、iDeCoのメリット・デメリットなどを確認する!1/6

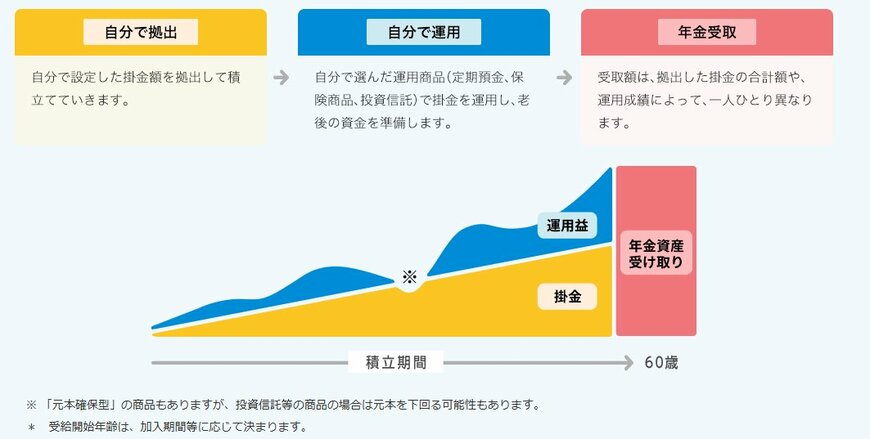

iDeCoとは、掛金の拠出や運用を自分で行い、老後資金を形成していくための私的年金です。加入できるのは、20歳以上65歳未満の公的年金制度の被保険者となっており、多くの方が利用可能です。

掛金の拠出は65歳まで可能で、受け取り開始は原則として60歳以降になります。

掛金は月々5000円から、1000円単位で好きな金額を設定でき、金額の変更は年に1回のみ可能です。

iDeCoでは、運用商品の選定や運用方法も自分で決めます。金融機関によって取扱い商品が異なるため、運用したい商品がある金融機関を選ぶことがポイントです。

運用した資金は、原則60歳以降に老齢給付金として受け取れます。受け取り方法は、一時金として一度に受け取るか、年金として受け取る方法がありますが、金融機関によっては一時金と年金の併用が可能なところもあります。