3. 日本で「世帯年収1500万円」の高年収世帯はどのくらいいる?

ここからは、「高年収世帯」に焦点を当て、その特徴を見ていきます。

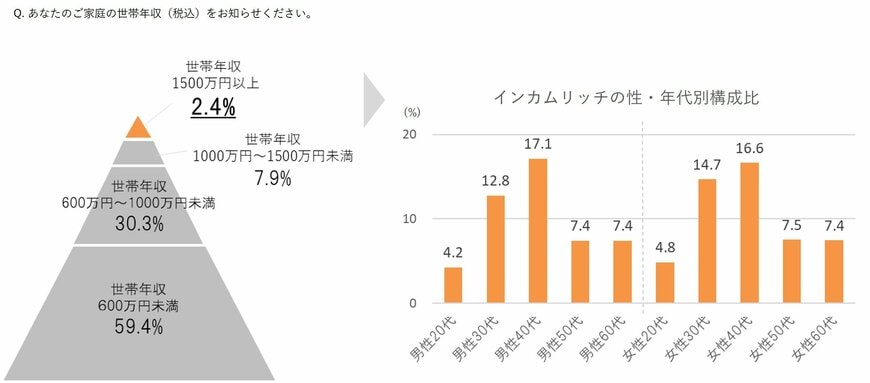

株式会社博報堂の「新富裕層“インカムリッチ”生活者調査」によると、世帯年収1500万円以上の「インカムリッチ」とされる世帯は、全体のわずか2.4%を占めることが明らかになりました。

年代別に「インカムリッチ」の構成比を見ていくと、最も多いのは40歳代であり、この年代は男女ともに収入のピークを迎える時期となっています。

役職に就き、転職も一段落することが多く、大きな収入増を実現する人が多い時期でもあります。

資産の保有状況を確認すると、全体とインカムリッチの世帯において、最も多く保有しているのは「現金・預貯金」です。

しかし、インカムリッチの世帯では、「自宅の土地」や「株式」(ともに45.4%)、そして「生命保険」(41.1%)を保有している割合が高いことが分かります。

さらに、「投資信託」(34.8%)や「貴金属・宝石類」(18.9%)の保有率も全体より10ポイント以上高く、預貯金以外の金融商品への積極的な投資傾向がうかがえます。

なお、インカムリッチ世帯の投資スタンスには、以下のような特徴が見られます。

- 「中長期的なリターンを重視する資産運用」(61.1%)

- 「リスクを考慮した資産配分の管理」(54.6%)

- 「ネット証券などを通じて自分で投資を行う」(51.5%)

- 「貯蓄よりも投資に資金を回したい」(46.3%)

次章では、ファイナンシャルアドバイザーである筆者が、現役世代が資産家へと成長するためのヒントを紹介します。

4. まずは自分に合った資産形成を見極めることが重要

今回は「純金融資産1億円以上」を持つ資産家の割合や、インカムリッチの特徴について解説してきました。

資産価値の上昇を背景として、富裕層が増えている可能性があります。富裕層のように私たちも、自分に合った資産運用を選択することで、資産を大きく増やす期待がもてます。

しかし、資産運用にはさまざまな種類があり、年齢や目的によって適した手段が異なります。まずは、自分に合った資産形成方法を見極めることが重要です。

そのためにも、しっかりと情報収集を行い、必要に応じて専門家のアドバイスを受けるのも一つの方法でしょう。

参考資料

- 株式会社野村総合研究所「野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計 | ニュースリリース | 野村総合研究所(NRI)」

- 株式会社博報堂「新富裕層“インカムリッチ”生活者調査」レポート」(PRTIMES)

- 国税庁「令和5年分 民間給与実態統計調査」

青木 怜美