4. 【中央値に注目】70歳代・二人以上世帯の平均貯蓄額はいくら?

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」によると、70歳代・二人以上世帯の平均貯蓄額は下記のとおりです。

※金融資産保有額には預貯金以外に株式や投資信託、生命保険なども含まれます。

4.1 【70歳代・二人以上世帯の貯蓄額】平均と中央値

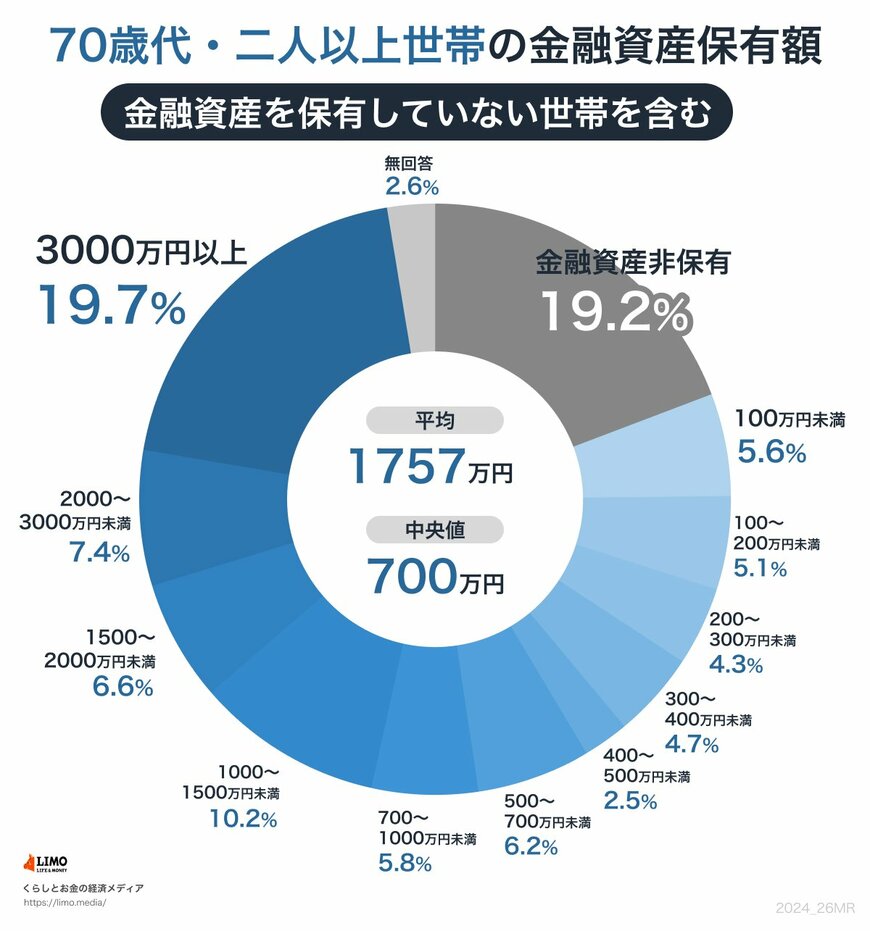

- 平均:1757万円

- 中央値:700万円

4.2 【70歳代・二人以上世帯の貯蓄額一覧表】(金融資産を保有していない世帯を含む)

- 金融資産非保有:19.2%

- 100万円未満:5.6%

- 100~200万円未満:5.1%

- 200~300万円未満:4.3%

- 300~400万円未満:4.7%

- 400~500万円未満:2.5%

- 500~700万円未満:6.2%

- 700~1000万円未満:5.8%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:7.4%

- 3000万円以上:19.7%

平均貯蓄額は1757万円と、「老後2000万円問題」をクリアできそうな水準ですが、より実態に近いとされる中央値は700万円です。

また、「貯蓄ゼロ」と「貯蓄3000万円以上」の世帯がそれぞれ約2割を占めており、貯蓄状況が二極化していることが明らかです。

年金の受取額が十分か、収支が健全であるか、そして貯蓄が適切かを整理することが、現役時代からの「老後対策」の第一歩となるでしょう。

5. まとめにかえて

今回は現役シニア世代(70歳代)にフォーカスしてリアルな老後のお金事情をみてきました。

一般的にリタイアが近づくと年収もダウン傾向となるため、将来的な資産の積み上げを検討するのであれば早くからの準備が必要となりそうです。

老後も収支のバランスを保つためには、自身の生活スタイルや価値観を把握しておく、パターン化しておくこともひとつの大事な「準備」です。

家計の「見える化」や収入に合わせた支出の調整に慣れておくことも準備の一つとなるでしょう。

将来の資産形成というと、イコール「運用」と捉える方も多い現代。意外と日常の中にも改善のヒントが隠れているかもしれませんよ!

参考資料

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省「統計からみた我が国の高齢者-「敬老の日」にちなんで-」

笹村 夏来