3. 【65歳以上・夫婦のみの無職世帯】老後の家計収支はいくら?

総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上・夫婦のみの無職世帯の平均的な家計収支は下記のとおりです。

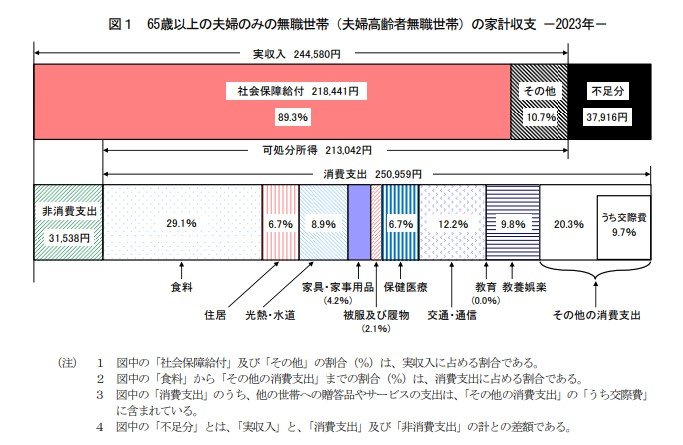

- 実収入:24万4580円(うち社会保障給付:21万8441円)

- 非消費支出:3万1538円

- 消費支出:25万959円

1ヶ月の家計収支:▲3万7916円

総務省の調査によると、高齢者世帯の収支は支出が収入を上回っており、月々約3万7916円の赤字が発生しており、年金だけでは老後生活に必要な支出を賄うことが難しいとうかがえます。

日常的に赤字が発生している場合、貯蓄から資産を取り崩して生活費を賄う必要があります。

前述したように、70歳代世帯の金融資産額の平均値は1757万円、中央値は700万円です。

もし毎月4万円弱の赤字が続く場合、保有資産額が700万円の世帯では、約15年で資産が尽きてしまう計算になるため、現役時のうちから赤字額をカバーするためにはどのくらいの資産が必要かシミュレーションしておくことが大切です。

4. まとめにかえて

今回は、シニア世代の貯蓄額について深掘りしてみました。

実際、年金問題や物価上昇を考えると、今のままじゃ厳しい未来が待っている気がしてきますよね。

特に、インフレ時代に突入した日本では、銀行預金だけでは老後資金を守るのは難しいでしょう。

そこで、今検討してみてほいのが「お金にも働いてもらう」資産運用です。2024年から新NISAも始まり、資産運用に興味を持った人もいるのではないでしょうか。

ただ、資産運用って何をどう始めればいいの?と迷う方も多いはず。大事なのは、自分に合った運用方法を見つけること。そして、運用の「目的」をしっかり決めて、慎重にスタートすることがカギです。

これからの時代に備えるため、少しずつでも準備を始めていきましょう。

参考資料

堀江 啓介