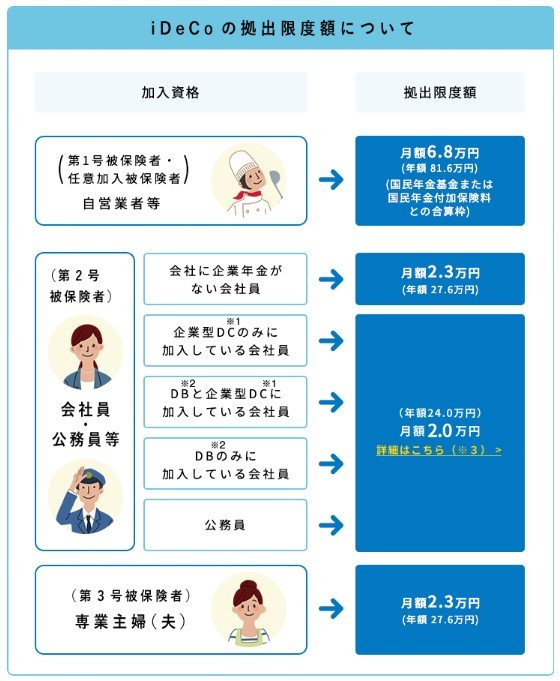

2.2 iDeCoで掛金を拠出する

iDeCo(個人型確定拠出年金)を活用して、毎月一定額ずつ掛金を拠出していく方法です。

iDeCoの運用商品には「元本確保型(定期預金や保険商品)」と「元本変動型(投資信託)」があり、リスク許容度に合わせて選ぶことができます。

毎月5000円から拠出でき、拠出上限額は職業などによって決められています。積み立てた資産は原則60歳になるまで引き出せませんが、貯蓄が苦手な方にとってはメリットになり得るでしょう。

また、iDeCoの掛金全額が所得控除の対象となり、引き出す際にも税制上の優遇措置が講じられています。老後資産の準備と合わせて、税制面での恩恵を得られるのがiDeCoの利点です。

2.3 個人年金保険に加入する

個人年金保険は、支払った保険料を将来年金として受け取れる保険商品です。

60歳や65歳など一定の年齢まで保険料を支払うことで、払い込んだ保険料を上回る金額を受け取れるのが一般的です。

年金として受け取る期間や保障内容などは商品によって異なり、自分に合ったプランを選ぶことができます。

ただし途中解約の場合は、戻ってくる金額が払い込んだ保険料を下回るケースが多い点に注意が必要です。

3. 現役世代のうちに準備を始めておこう

60歳代と70歳代で貯蓄3000万円以上の世帯は、全体の2割程度を占めています。

豊富な資産を有する世帯の中には、現役で働いているときからコツコツと貯蓄していた世帯もあるでしょう。

老後資産の準備は長期的な計画を立てて行うのが基本であり、その手段としてNISAやiDeCo、個人年金保険などが挙げられます。

自分に合った方法を選び、老後に向けて準備を始めてみてはいかがでしょうか。

参考資料

加藤 聖人