2024年11月22日、政府は「国民の安心・安全と持続的な成長に向けた総合経済対策」を閣議決定し、物価高の影響を受けやすい低所得世帯に対し、1世帯あたり3万円を支給することを決定しました。また、子育て世帯には子ども一人につき2万円が加算して給付されます。

住民税非課税世帯に向けた給付が度々行われていますが、住民税非課税世帯はどのような条件を満たすと該当するのでしょうか。

本記事では、住民税非課税世帯への3万円給付についての内容と、住民税非課税世帯に該当するための条件について解説していきます。

1. 住民税非課税世帯とは

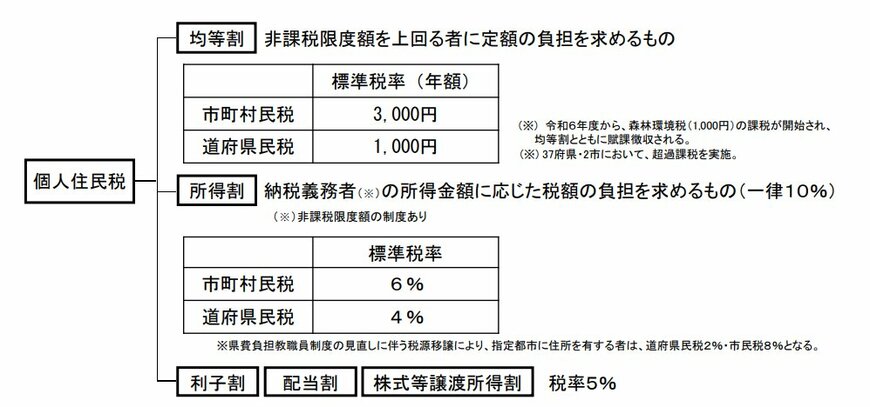

住民税は、自治体の行政サービスの活動費に充てることを目的とした地方税で、その地域に住んでいる個人に対して課せられているものです。「所得割」と「均等割」のふたつで構成されており、所得割は所得に応じて負担するもので、均等割は所得にかかわらず定額を負担するものです。

一定の所得要件を満たした方は住民税が非課税となり、所得割と均等割のいずれも課されないことを「住民税非課税」といいます。さらに、世帯全員が住民税非課税の場合、「住民税非課税世帯」に該当します。

1.1 住民税非課税世帯となる要件

住民税非課税世帯になる条件は、自治体により異なるため、ここでは東京23区の場合で見ていきましょう。

- 生活保護法による生活扶助を受けている方

- 障害者・未成年者・ひとり親または寡婦で、前年の合計所得金額が135万円以下の方(給与所得者の場合は、年収204万4000円未満)

- 前年中の合計所得金額が以下の金額の方

①生計を同じくする配偶者または扶養親族がいる場合:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

②生計を同じくする配偶者または扶養親族がいない場合:45万円以下

住民税非課税世帯に該当するのは、生活保護を受給している方や、障害者・未成年者・ひとり親などで前年の所得が135万円以下の方、前年の所得が一定金額以下の方などです。