1. 低所得者世帯への給付金支援について

2024年11月22日に発表された経済対策として、住民税非課税世帯に対しては3万円の給付金を支給することが決定されました。これは、物価高騰による影響を最も受ける低所得者の生活を支援するための給付です。

1.1 給付金の対象となる世帯

給付の対象となるのは、住民税非課税世帯です。

住民税には、前年所得に応じて納付額が決定する「所得割」と、原則として全居住者に一律で納付が課される「均等割」の2種類があります。

住民税非課税世帯とは、同一世帯の全員が、所得割と均等割のどちらとも納付を免除された世帯のことを指します。

1.2 住民税の非課税要件

それでは、住民税の所得割と均等割が非課税とされる要件はどのようなものなのでしょうか。

住民税の課税は市区町村単位で行われるため、自治体によって若干の計算方法や基準額の違いがありますが、基本的な流れは同様です。ここでは東京23区を例に説明します。

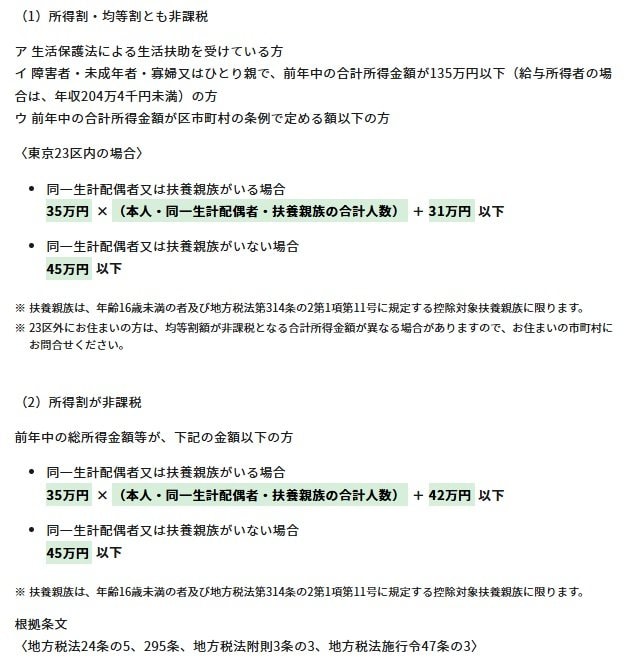

東京都23区内では、次のいずれかの要件に当てはまった場合に住民税が非課税となります。

(1) 生活保護法による生活扶助を受けている

(2) 障害者・未成年者・寡婦又は寡夫で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4000円未満)

(3) 前年中の合計所得金額が下記の金額以下

・同一生計配偶者又は扶養親族がいる場合:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+10万円+21万円

・同一生計配偶者及び扶養親族がいない場合:45万円

例えば単身者(同一生計配偶者及び扶養親族がいない場合)であれば、前年の所得が45万円であれば住民税が非課税となります。

1.3 住民税の非課税判定の注意点

住民税が非課税かどうかの確認に際して注意が必要なのは、判定基準となるのが「前年所得」であることです。たとえ現在の所得が少ない場合でも、住民税が非課税になるのは翌年からであり、今年の住民税が非課税になるわけではありません。

給付の対象となる「非課税世帯」とは、いつ時点の非課税を指すのかの確認が必要です。