2. 住民税非課税世帯に該当するのはどんなケース?要件&所得目安を整理

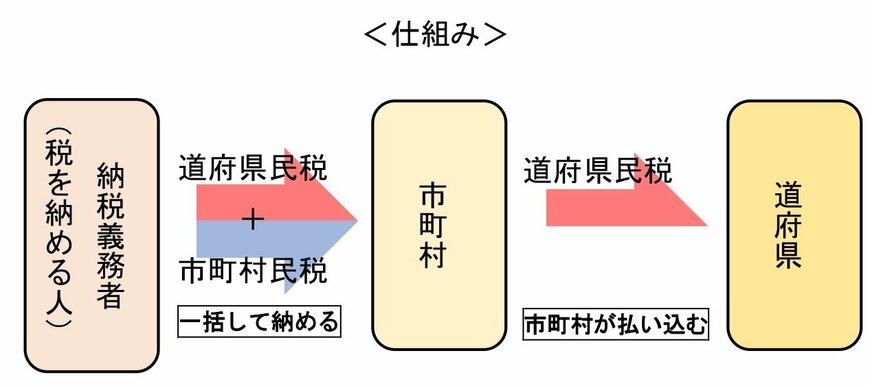

住民税は、市区町村や都道府県に支払う税金で、地域の公共サービスやインフラ整備に使われます。

個人住民税には、所得に応じて金額が変わる「所得割」と、一定額を負担する「均等割」があり、所得に応じて負担額が決まります。

また、収入が少ない世帯を支援するため「住民税非課税世帯」という区分があり、該当する場合は住民税の負担が免除されます。

2.1 住民税非課税世帯となる要件は?

住民税非課税世帯となる要件は、以下の3つに分かれています。

- 生活保護を受けていること

- 障害者、未成年者、寡婦、ひとり親で、前年の所得が135万円以下であること

- 前年の所得が市区町村などの基準より少ないこと

「前年の所得」に基づく基準は自治体ごとに異なります。ここでは参考として、東京23区内での所得目安を確認してみましょう。

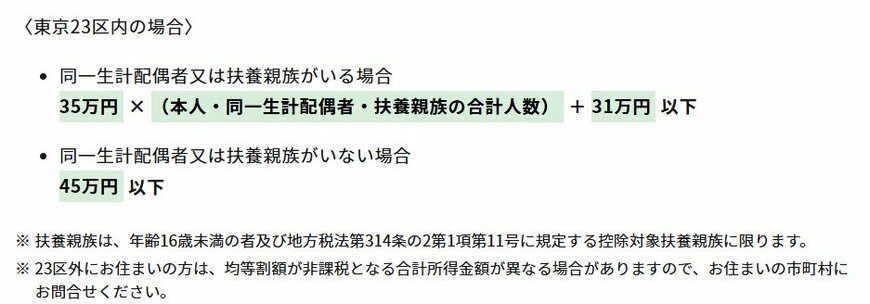

2.2 「住民税非課税世帯」に該当する所得の目安(東京23区)

前年中の合計所得金額が下記となる場合

- 同一生計配偶者又は扶養親族がいる場合:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

- 同一生計配偶者及び扶養親族がいない場合:45万円以下

「同一生計配偶者や扶養親族がいない場合」の基準は、「所得が45万円以下」とされています。この「所得」とは、収入から必要経費や各種控除を差し引いた金額を指します。

そのため「所得」という表現だけでは、実際にどのくらいの年収(収入)が該当するのか、イメージしにくいかもしれませんね。

次では「所得45万円以下」がどの程度の年収に相当するのか、具体的な目安を見ていきましょう。

著者

ファイナンシャルアドバイザー/一種外務員資格(証券外務員一種)

一種外務員資格(証券外務員一種)、3級ファイナンシャル・プランニング技能士(FP3級)を保有。日本大学国際関係学部卒業後、東洋証券株式会社に入社。国内外株式、債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事。特に中国株式、投資信託の提案を得意とし、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。現在は個人向けに資産運用のサポート業務を行う。また、専門家と実務家が発信する金融経済ニュースサイト「LIMO&ファイナンス」でも執筆を行う。(2026年7月12日更新)

監修者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/2級ファイナンシャル・プランニング技能士(FP2級)/元銀行員/金融ライター

2級ファイナンシャル・プランニング技能士(FP2級)保有。大学卒業後、株式会社三菱UFJ銀行にて主にリテール営業に従事した。とくに銀行では国内外株式の仲介、国内外の債券、投資信託、生命保険、住宅ローンなどの販売に携わり、全国表彰歴あり。金融機関勤務後は経験を活かし、株式会社モニクル傘下の株式会社モニクルリサーチ(旧:株式会社ナビゲータープラットフォーム)に入社。

現在はくらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部にて、厚生労働省管轄の厚生年金保険と国民年金(老齢年金・障害年金・遺族年金)、年金制度の仕組み、社会保障、貯蓄、資産運用、NISA、iDeCo、住宅ローン、カードローン、為替相場、株式投資などを中心に記事の企画・執筆・編集・監修をおこなっている。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数達成。(2025年8月25日更新)