3. 公的年金の上乗せとして重要な私的年金

公的年金の上乗せとして、加入者が自身の判断で加入する年金を私的年金といいます。公的年金は要件に該当する場合は強制加入ですが、私的年金は加入者が自分の判断で加入します。

なお、主な私的年金制度は以下のとおりです。

- 確定給付企業年金制度(DB)

- 確定拠出年金制度(DC)

- 個人型確定拠出年金(iDeCo)

- 厚生年金基金制度

- 国民年金基金制度

公的年金だけで老後生活をカバーできる自信がない場合は、早い段階で自助努力を始める必要があります。自分が活用できる私的年金を探ってみましょう。

確定給付企業年金制度(DB)または確定拠出年金制度(DC)に加入できるかどうかは、勤務先が企業年金制度を導入しているかどうか次第です。

もし企業年金制度に加入できない場合は、個人型確定拠出年金(iDeCo)を活用するとよいでしょう。

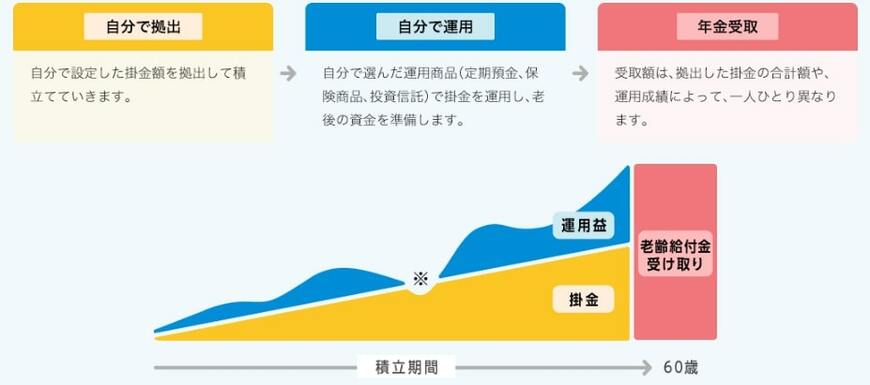

iDeCoは拠出した掛金が全額所得控除の対象で、節税しながら老後資産を形成できます。運用しながら老後資金を用意する仕組みで、運用益が非課税になる税制優遇のメリットがあるため、一般的な投資よりも効率よく資産形成を進められるでしょう。

なお、iDeCoは基本的に20歳以上65歳未満の全ての方が加入できるため、多くの方にとって利用しやすい制度です。

4. まとめにかえて

老後生活を支える収入源となるのは、公的年金です。しかし、公的年金だけで満足できる老後生活を送れるか不安がある方は、私的年金制度を活用しましょう。

早い段階で資産形成をはじめて、着実に老後資産を増やせば、経済的不安を軽減できるはずです。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「私的年金ってどんな年金?」

- iDeCo公式サイト「iDeCo(イデコ)の特徴」

柴田 充輝