3. 新NISAでの積立投資を「月3万円・30年間」でシミュレーション

「NISAの何がいいの?」「普通の貯金ではだめなの?」と疑問に思う方もいるかもしれません。

積立投資は少額からの長期・積立・分散投資ができ、これは運用リスクを抑えるための鉄則とも言えます。

では今回は、「月3万円・年率3%」で運用できた場合について、30年間運用した場合のシミュレーション結果を見てみましょう。

3/7

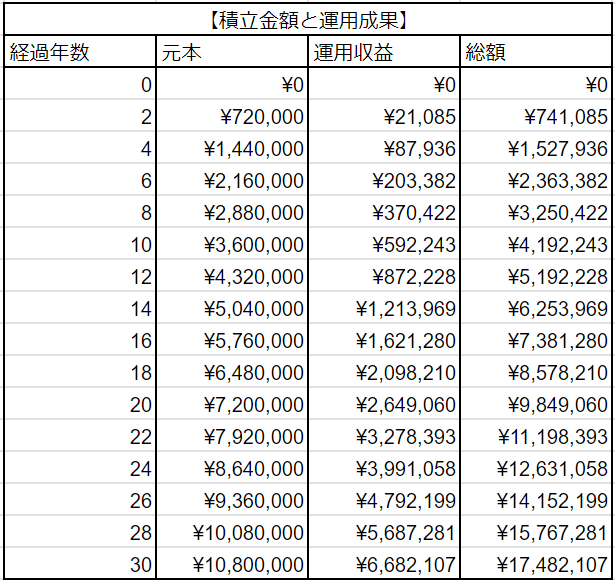

出所:LIMO編集部作成

3.1 積立投資「月3万円・年率3%・30年間」の運用成果

元本・運用収益:総額

- 開始:0円

- 2年目:72万円・2万1085円:74万1085円

- 4年目:144万円・8万7936円:152万7936円

- 6年目:216万円・20万3382円:236万3382円

- 8年目:288万円・37万422円:325万422円

- 10年目:360万円・59万2243円:419万2243円

- 12年目:432万円・87万2228円:519万2228円

- 14年目:504万円・121万3969円:625万3969円

- 16年目:576万円・162万1280円:738万1280円

- 18年目:648万円・209万8210円:857万8210円

- 20年目:720万円・264万9060円:984万9060円

- 22年目:792万円・327万8393円:1119万8393円

- 24年目:864万円・399万1058円:1263万1058円

- 26年目:936万円・479万2199円:1415万2199円

- 28年目:1008万円・568万7281円:1576万7281円

- 30年目:1080万円・668万2107円:1748万2107円

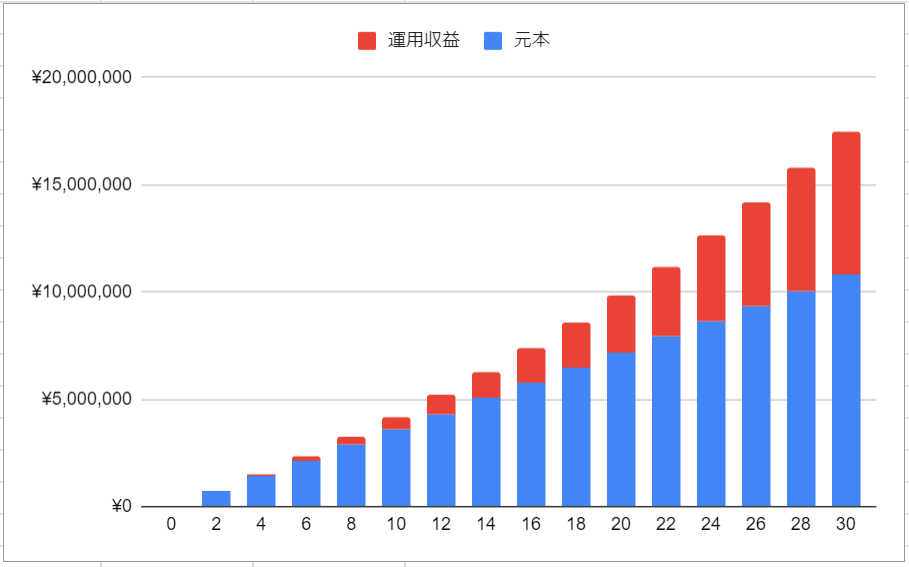

3.2 運用結果をグラフでも確認

出所:LIMO編集部作成

NISAを利用して20年間積み立てた場合、元本720万円に対して利益が264万9060円となり、総額は984万9060円になります。

さらに30年間積み立てると、元本1080万円に対して利益が668万2107円となり、総額は1748万2107円になります。

一方、預貯金の場合は元本しか確保できません。

さらに、インフレが進むと預貯金の価値が下がるリスクもあります。

また、預貯金の金利にも税金がかかることは、忘れてはいけない点ですね。

NISA制度を利用すれば、投資で得た利益に税金がかからず、運用益をそのまま受け取ることができます。

ただし、投資にはリスクが伴い、結果的にどれだけの利益が得られるかは後にならないとわからないというデメリットもあります。

預貯金とNISAの両方に分散して資産を運用することで、リスクを補い合うのが理想的かもしれません。

それぞれのメリットとデメリットを理解し、自分に合った資産運用を考えてみましょう。