4. まとめにかえて

2024年からスタートした新NISAは、非課税期間が恒久化され、年間投資額の上限もアップしました。

これで、より長期的に安定して運用しやすい制度になったといえるでしょう。

最初は小さな金額でも、時間が経つうちに大きく育つ可能性があります。だから、なるべく早く始めて、長く続けることがポイントとなってきます。

ただし、NISAでの投資は元本保証ではないので、リスクもあるのは忘れないでおきたいところです。

メリットとデメリットをよく理解してから、制度を活用するかどうかを決めていきましょう。

5. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

「年金って難しそう…」と感じている人は、多いのではないでしょうか。でも、基本のポイントを押さえると、意外とシンプルなのです。ここでは、年金についてよくある疑問について、わかりやすくお答えしていきます。

5.1 年金の仕組みってどうなってるの?

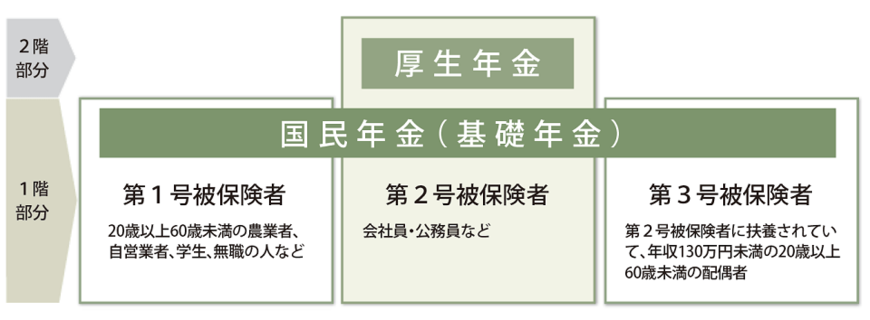

まず、日本の公的年金は「2階建て」構造です。下の階が「国民年金」、その上に「厚生年金」があるイメージです。

国民年金

国民年金は、20歳から60歳未満の全員が加入対象。特に自営業やフリーランスの方がメインです。

毎月決まった金額を支払います。いわば、年金の基礎部分です。

厚生年金

厚生年金は、会社員や公務員の方が加入対象です。こちらは収入に応じて保険料が変わるので、もらえる年金額も収入の影響が大きくなってきます。

そのため、個人差が出やすくなっています。