2018年のサラリーマン1万人アンケートでは「あなたは退職後の生活のための資産(退職準備額)をいくら保有していますか」を聞いています。

2010年には平均で515.6万円だったのが、2018年の調査では748.1万円と、この8年の間に45.1%増加したことがわかりました。大変すばらしい事実ではありますが、課題も多く抱えており、ここではそのうちの3つを指摘することにします。

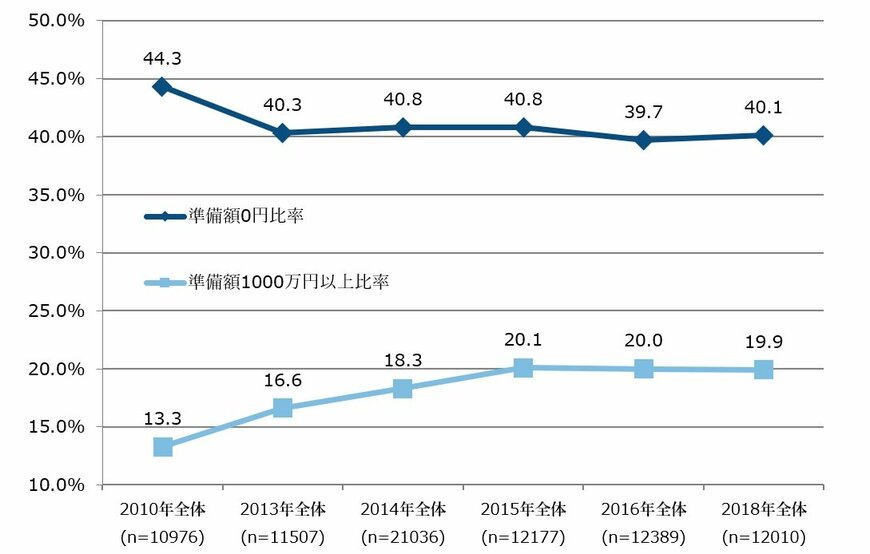

2015年以降、退職準備額の増加が停滞

2015年の退職準備額は748.5万円で、実は前述の45.1%の増加はそのすべてを2010-2015年の改善で達成しており、その後の3年間では横ばいとなっています。これは退職準備額以外を含めた保有資産額全体でも同じことが言えます。

退職準備額の格差は依然大きい

この3年間の停滞は何が原因となっているのでしょうか。平均値ではわからない傾向もあるので、退職準備額の分布をみてみます。

退職準備額が1000万円以上と回答した人は19.9%、0円と回答した人が40.1%となっています。退職準備額0円層が4割も存在することは非常に大きな社会的課題だといえるのですが、これは2013年の40.3%以降全く改善がみえない数値です。

一方、退職準備1000万円以上層は2010年の13.3%から2015年の20.1%にかけ着実に改善してきましたが、こちらもそれ以降は停滞しています。

ここで分かるのは、2015年までの改善は退職準備額1000万円以上層の拡大がもたらしたもので、退職準備額0円層の縮小、すなわち多くの人が退職後の資産準備を行い始めたという全体的な底上げではなかったということです。そして、2015年以降の退職準備の停滞は、0円層と1000万円以上層の格差も改善しない形で、全体が停滞していることがわかります。

年代別にみると

退職準備額0円層と1000万円以上層の構成比を年代別に追ってみると、50代での格差拡大がみえてきます。たとえば30代の男性で、2010年の退職準備額0円層と1000万円以上層の比率はそれぞれ51.3%と8.1%、これが2018年では43.0%と17.0%に変わっています。

0円層が大きく減って1000万円以上層が大きく増えたことで、若い層では全体に退職準備の底上げが起こったことがうかがい知れます。最大の効果は年収の改善にあったと思われます。

一方、50代男性では退職準備0円層は2010年の27.7%から2018年には31.2%に高まり、1000万円以上層も2010年の23.8%から2018年には31.0%へと高まっています。こちらは退職準備額の格差が広がっていることを示しています。これは資産運用を行っているか否かが影響しているようです。この点は次回の記事でまとめてみます。

退職準備額0円層と同1000万円以上層の比率の推移 (単位:%)1/1

出所:フィデリティ退職・投資教育研究所、サラリーマン1万人アンケート(2010年、2013年、2015年、2016年、2018年)と勤労者3万人アンケート(2014年)

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史