2. 年金受給者でも確定申告しなければいけないケース

確定申告不要制度の条件に該当しない場合、確定申告が必要です。公的年金等の収入が400万円を超える場合や、年金以外の所得が20万円を超える場合です。

働きながら年金を受け取っている人は、このケースに該当します。

毎月の給与や2か月に1回受け取る年金から源泉徴収される所得税額は、基礎控除が二重に控除されています。

また、配偶者控除などが二重に控除されないように、扶養親族等申告書の提出は勤務先だけにしましょう。

給与所得と年金所得が合計して課税されるため、所得税率がアップすることもあります。

3. 年金受給者でも確定申告した方がいいケース

確定申告した方がいいケースとは、年金から源泉徴収される所得税額を算出するときに、反映しない所得控除がある場合です。

確定申告して所得控除の申告をすれば所得税が安くなり、源泉徴収時に余分に支払った所得税が還付されます。

主なケースは次の所得控除などが受けられる場合です。

- 医療費控除・セルフメディケーション税制(医療費控除の特例):1年間の医療費が10万円を超える場合など

- 雑損控除:災害や盗難、横領によって所定の資産について損害を受けた場合

- 住宅ローン控除:マイホームの新築費用で住宅ローンを受け残額がある場合(所定の要件を満たす場合)など

- 社会保険料控除

住宅ローン控除は所得控除ではなく税額控除です。一般的に節税効果が大きいため、該当する方は忘れずに確定申告しましょう。

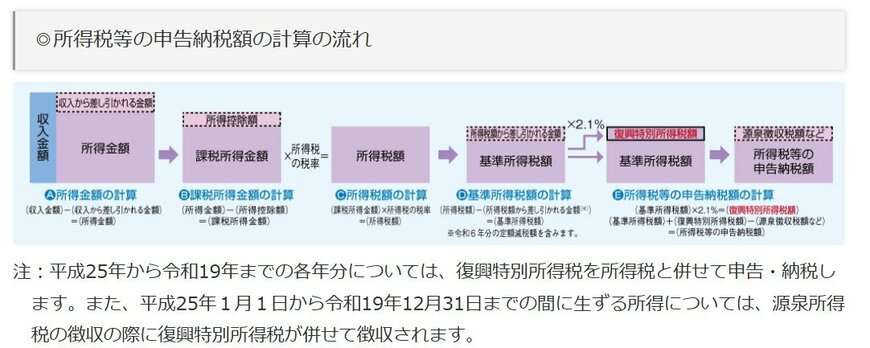

- 所得控除:所得から所得控除額を差し引いて課税所得を算出

- 税額控除:所得税額から税額控除額を差し引いて実際の所得税額(納税額)を算出

社会保険料控除の申告が必要になるのは、給与天引きされない社会保険料の支払いがあった場合です。65歳になったばかりで年金から天引きされなかったケースなどが該当します。

4. まとめ

確定申告不要制度の条件を満たせば、年金受給者の確定申告は不要です。

一方、働きながら年金を受け取っている人の大半は、確定申告が必要です。ただし、公的年金等控除によって年金所得が0円になれば、申告は必要ありません。

確定申告不要制度の条件を満たしている人でも、医療費控除や住宅ローン控除などが受けられる場合は確定申告によって所得税を安くできる可能性があります。

所得税や確定申告の仕組みを確認して、損をしないように対応しましょう。

参考資料

- 国税庁「No.1600 公的年金等の課税関係」

- 日本年金機構「申告書を提出した場合は、所得税等の確定申告の必要はないのですか。」

- 日本年金機構「年金から特別徴収されていない社会保険料は、源泉徴収の際に控除されないのでしょうか。」

- 国税庁「確定申告が必要な方」

- 国税庁「所得税のしくみ」

西岡 秀泰