3. 【新NISA】積立投資で65歳までに「1000万円」貯めるためには?

新NISAは、2024年1月から始まった新しい少額非課税投資制度です。

通常、投資で得た利益には約20%の税金がかかりますが、新NISAを利用するとその利益がすべて非課税となるため、税金の負担なく効率的に資産を増やすことができます。

では、50歳から65歳までの間に老後資金として1000万円を準備したい場合、毎月いくら積み立てればよいのでしょうか。

今回は、利回り1%から10%の範囲でシミュレーションを行ってみましょう。

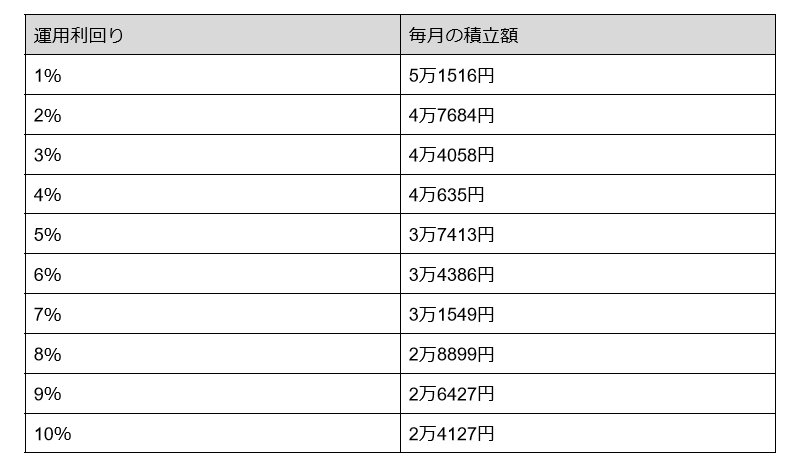

3.1 【利回り別】15年間で「1000万円」貯めるために必要な毎月の積立金額は?

- 1%:5万1516円

- 2%:4万7684円

- 3%:4万4058円

- 4%:4万635円

- 5%:3万7413円

- 6%:3万4386円

- 7%:3万1549円

- 8%:2万8899円

- 9%:2万6427円

- 10%:2万4127円

シミュレーションはあくまで参考値であり、運用利回りは未来の予測に過ぎません。

積立投資を行う際には、毎月の積立額を無理なく設定し、自分が受け入れられるリスクについて慎重に考慮することが重要です。

また、金融庁の「長期・積立・分散投資とNISA制度」によると、過去20年間(1998〜2017年)のデータでは、主な株価指数に積立投資を行った場合、日経平均では年平均リターン5.5%、S&P500では年平均リターン9.1%となっています。

仮に利回り5%で運用できた場合、毎月必要な積立額は3万7413円です。利回り9%の場合は2万6427円となっており、利回りが高くなるにつれ毎月の必要積立額は少なくなっていきます。

このように高利回りでの投資は魅力的に見えるかもしれませんが、「ハイリスク・ハイリターン」と言われるように、リターンが高い分リスクも伴うことも留意しておきましょう。

リスクを抑えるためには、投資先の国や資産を多様化することが重要です。

株式や債券、その他の資産に分散投資することで、リスクの軽減を図りながら安定した資産運用を目指しましょう。

投資には元本割れのリスクもありますが、物価上昇を上回るリターンを得られる可能性があるため、慎重に計画を立てた上で資産運用を検討してみましょう。