3. 【65歳以上・無職世帯(夫婦のみ)】毎月の生活費はいくら?

最後に、総務省が公表している「家計調査報告(家計収支編)2023年(令和5年)平均結果の概要」より、「65歳以上・無職世帯(夫婦のみ)」の家計収支を見ていきます。

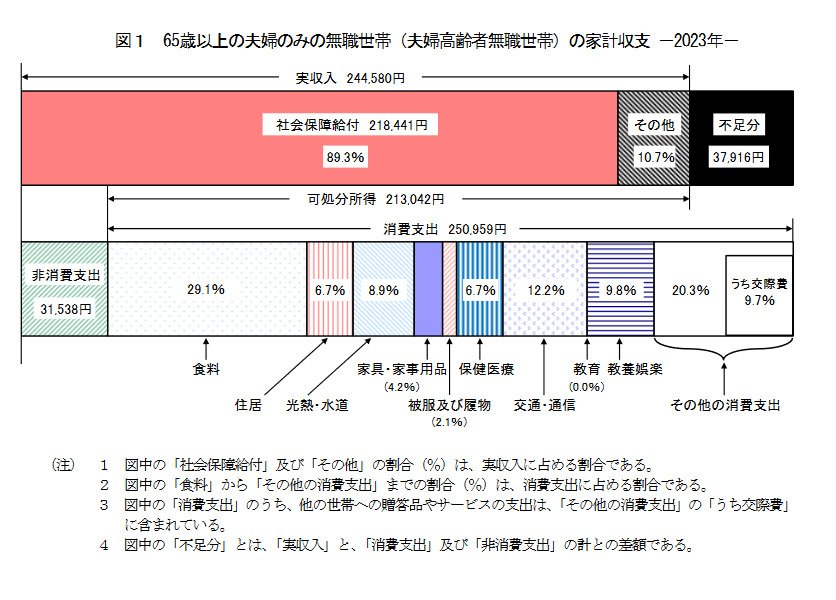

3.1 毎月の収支

実収入:24万4580円

※うち社会保障給付:21万8441円

支出:28万2497円

合計▲3万7916円

3.2 支出の内訳

消費支出:25万959円

(うち食料費は7万2930円、住居費は1万6827円、光熱・水道費は2万2422円、交通・通信費は3万729円)

非消費支出:3万1538円

65歳以上で、リタイアした夫婦のみの世帯の場合、毎月の収入は24万4580円、消費支出と非消費支出の合計は28万2497円となっています。月の収支を計算すると、マイナス3万7916円となり、赤字になっていることがわかります。

この赤字分は、結果的に貯蓄から切り崩して補うことになります。貯蓄の多寡が生活レベルに直結することになるでしょう。

老後のお金を十分に準備したくても、全ての方が満足のいく額を貯められるわけではありませんが、今のうちから自分に合ったお金の貯め方を模索して、少しでも将来の暮らしに役立つ資産形成を考えてみることをおすすめします。

4. まとめにかえて

今回は65歳以上の夫婦世帯の、貯蓄額や年金額、収支の状況をみてきました。

インフレが進むなか、資産の多くを預貯金に預けているため、資産を十分に増やせていない現状が浮き彫りになりました。

全ての方におすすめするわけではありませんが、リタイアして年金生活を送っている方は、保有している資産を活かして、少しでも生活の足しになるようなお金の増やし方を考えてみましょう。

どのような手段を選ぶかは人それぞれです。投資経験のない方が、リタイアしてから株式や投資信託で運用することは、あまりおすすめできません。金利のよい定期預金を探したり、ポイントサービスなど、まずはお金に関する情報を収集することから始めてみましょう。

リタイアまでに時間がある人は、物価上昇を念頭において、資産を目減りさせない方法を検討しておくことをおすすめします。少しでも投資について知識を増やし、実際に運用して投資経験を積んでおくことも大切です。

投資をするなら無理のない範囲で。資産運用への理解を深めていくことが老後の備えにつながることも覚えておいてくださいね。