3. 住民税非課税世帯にならないことの弊害

住民税非課税世帯にならないことによるデメリットとしては、以下の2つが考えられます。

- 優遇措置を受けられない

- 給付金を受け取れない

納付免除や猶予、減免といった措置や近年の経済施策における給付などは、すべて住民税非課税世帯が対象となっています。

住民税非課税世帯に対する優遇措置があるのは、国保や後期高齢者医療制度の保険料、医療費などです。たとえば、国民健康保険料や後期高齢者医療保険料は、所得額に応じて納付額が軽減されます。

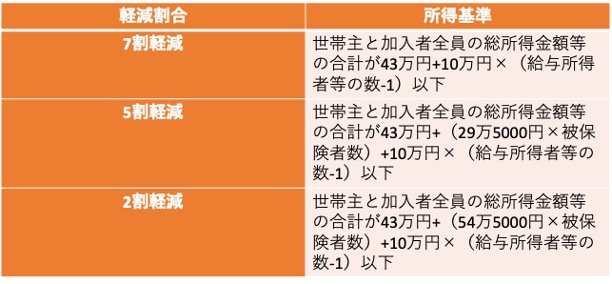

〈7割軽減〉

- 世帯の所得金額が43万円+10万円×(給与所得者等の数-1)以下

〈5割軽減〉

- 43万円+(被保険者数+特定同一世帯所属者の数)×29.5万円+10万円×(給与所得者等の数-1)以下

〈2割軽減〉

- 43万円+(被保険者数+特定同一世帯所属者の数)×54.5万円+10万円×(給与所得者等の数-1)以下

保険料が2割〜7割が軽減されるため、納付の負担が大きく緩和されます。

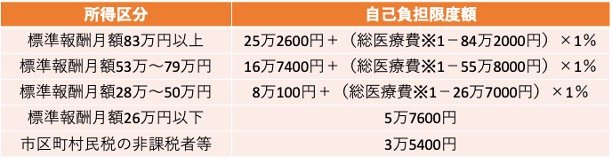

また、住民税非課税世帯は医療費の自己負担限度額が固定されています。具体的には以下のとおりです。

- 標準報酬月額83万円以上:25万2600円+(総医療費※1-84万2000円)×1%

- 標準報酬月額53万〜79万円:16万7400円+(総医療費※1-55万8000円)×1%

- 標準報酬月額28万〜50万円:8万100円+(総医療費※1-26万7000円)×1%

- 標準報酬月額26万円以下:5万7600円

- 市区町村民税の非課税者等:3万5400円

住民税が非課税の場合は、医療費がどれだけかかっても3万5400円までの負担で済みます。超えた分については、高額療養費として支給されます。

住民税非課税世帯にならないことのもう一つのデメリットとして「給付が受けられない点」が挙げられるでしょう。今夏〜秋にかけて支給された最大10万円の給付金は、住民税非課税世帯に対するものでした。支給要件は以下のとおりでした。

- 2024年度分から新たに均等割のみ課税(所得割が非課税)となった世帯

- 2024年度分から新たに所得割・均等割ともに非課税となった世帯

※世帯全員が個人住民税を課税されている親族等の扶養を受けている場合は対象外

課税世帯に行われた定額減税は一人あたり4万円だったことを考慮すると、ギリギリ課税世帯となってしまった場合に6万円ほど損してしまったのです。

現在新たな動きを見せている給付金についても、住民税非課税世帯へ向けたものとなる予定です。ギリギリ課税対象となってしまった世帯ほど、給付が受けられないデメリットはさらに大きくなるといえるでしょう。