2024年11月22日、政府は住民税非課税世帯に1世帯あたり3万円、子ども1人につき2万円加算して給付金を支給すると決定しました。申請方法や給付金振込のスケジュールなどは、お住いの自治体からの案内を待ちましょう。

こうした臨時の給付金以外にも、住民税非課税世帯は、さまざまな優遇措置を受けられます。住民税が非課税になるにはいくつかの要件がありますが、基本的には「所得額が一定以下」であるために非課税となるケースが多いです。

しかし、なかには収入額が非課税となる要件を満たさず、ギリギリ課税対象となってしまう場合もあります。非課税・課税のボーダーラインに加えて、非課税世帯とならないデメリットはあるのでしょうか。この記事では、住民税非課税世帯の要件や非課税対象から外れる弊害について解説します。

1. 住民税が非課税となる要件

住民税は所得に応じて課される所得割と、課税者全員が負担する均等割で構成されています。課税・非課税要件は自治体ごとに異なります。たとえば、東京23区の場合は以下のとおりです。

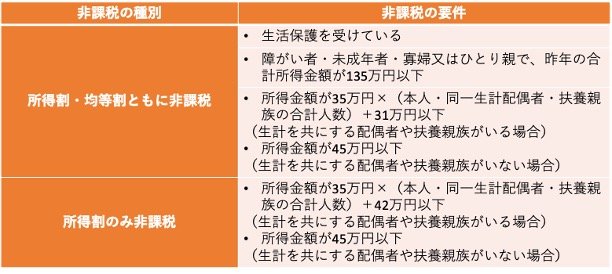

〈所得割・均等割ともに非課税〉

- 生活保護を受けている

- 障がい者・未成年者・寡婦又はひとり親で、昨年の合計所得金額が135万円以下

- 所得金額が35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下(生計を共にする配偶者や扶養親族がいる場合)

- 所得金額が45万円以下(生計を共にする配偶者や扶養親族がいない場合)

〈所得割のみ非課税〉

- 所得金額が35万円×(本人・同一生計配偶者・扶養親族の合計人数)+42万円以下(生計を共にする配偶者や扶養親族がいる場合)

- 所得金額が45万円以下(生計を共にする配偶者や扶養親族がいない場合)

なお、自治体によっては、非課税となる所得金額の要件が異なる場合があります。たとえば、名古屋市は扶養親族がいる場合、所得金額が「{35万円×(扶養家族の数+1)+10万円}+21万円」以下であれば所得割・均等割ともに非課税です。住民税の課税・非課税の要件は自治体のWebサイトを見たり窓口に問い合わせたりして確認しましょう。

では、住民税非課税世帯にギリギリならないボーダーラインについて、次章で解説します。