帝国データバンクの「「食品主要195社」価格改定動向調査-2024年11月」によると、食品における2024年通年の値上げ品目数(予定含む)は12月までの累計で1万2458品目、年間の平均値上げ率は17%となっています。

このように、物価高により家計に負担が生じやすくなっていますが、貯蓄や生活費の状況はどのようになっているのでしょうか。

今回は、65歳以上でリタイアしている夫婦世帯のお金事情を詳しく見ていきます。

平均貯蓄額や生活費、平均年金月額について解説するので、将来に向けた準備をはじめるために、ぜひご活用ください。

1. 65歳以上・無職夫婦世帯の平均貯蓄額はいくらか?…答えは約2500万円

老後生活にまず欠かせないのが、現役時代から積み立てた「貯蓄」です。

老後を迎えるにあたっては、年金だけでは不足する生活費の補填はもちろん、家具や家電の買い替え、マイホームのリフォーム、万が一の病気や介護費用なども考慮をし、ある程度まとまった貯蓄を保有しておきたいものです。

現役引退後に有利な条件で金融機関からお金を借り入れることができないのが、老後の最大の問題点です。

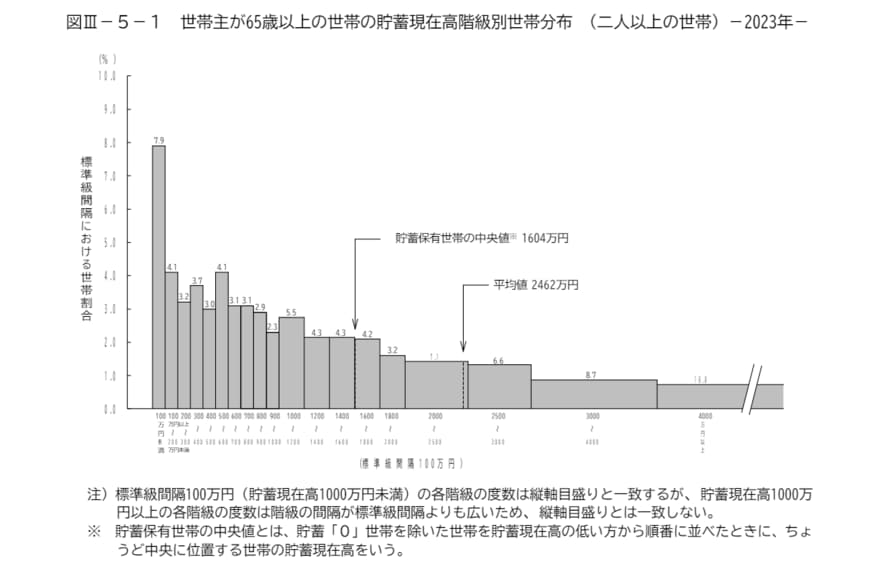

1.1 総務省「家計調査」で見る、65歳以上の二人以上世帯の貯蓄額(平均値と中央値)

ここからは総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」(2024年5月17日公表)を参考に、世帯主が65歳以上の貯蓄を見ていきましょう。

【写真1枚目/全6枚】65歳以上の貯蓄分布。2枚目~無職夫婦世帯たシニアの生活費をまとめてみる!1/6

上記によると、「世帯主が65歳以上の二人以上世帯」の貯蓄現在高は次のとおりです。

- 平均値:2462万円

- 貯蓄保有世帯の中央値:1604万円

一般的な年金受給開始年齢は65歳からですから、65歳以降を老後と考えると、その世帯の平均的な貯蓄額は2462万円。

ただし、「平均」は一部の多くの貯蓄をしている人、たとえば富裕層の影響を受けやすいという特徴があります。

そこで、平均ではなく中央値を見て行きましょう。

中央値になると金額は1604万円まで下がりました。こうなると、読者の方も平均値よりも手触り感があるという方もいらっしゃるのではないでしょうか。

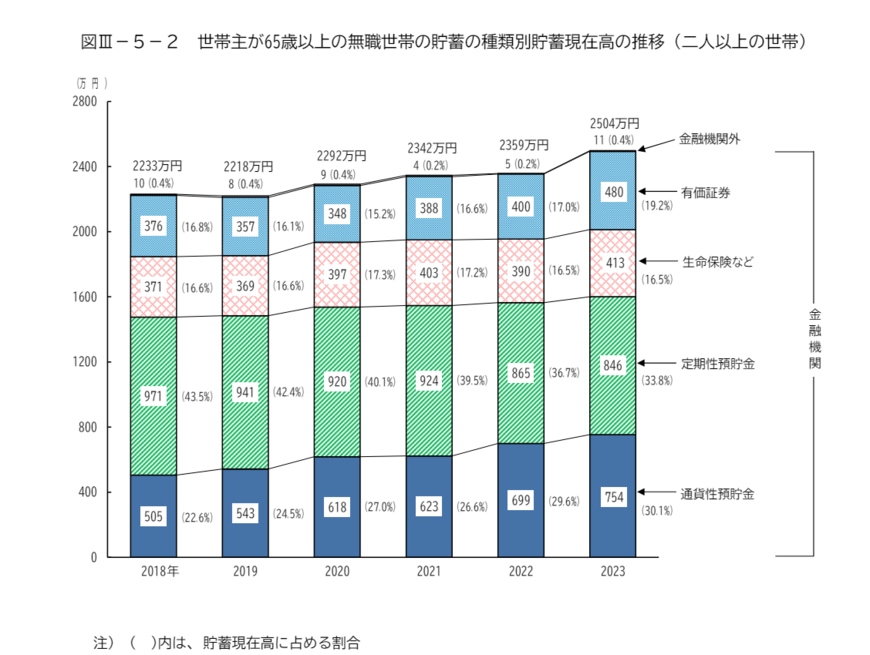

1.2 総務省「家計調査」で見る、65歳以上・無職世帯(二人以上の世帯)の平均貯蓄額

次に65歳以上・無職世帯(二人以上の世帯)の平均貯蓄額を確認しましょう。

65歳以上で無職の二人以上世帯の平均貯蓄額は2504万円となっており、先程の65歳以上全体よりも若干ですが高くなっています。

貯蓄の内訳をみると通貨性預貯金754万円、定期性預貯金846万円、有価証券480万円、生命保険などが413万円などとなっています。

日本の特徴といってよいかもしれませんし、年齢的にリスクを取った運用が難しいということかもしれませんが、いわゆる預貯金中心の資産構成になっているといえるでしょう。

一方で、預貯金が多いと現在のようなインフレ環境には苦しい資産構成ともいえます。