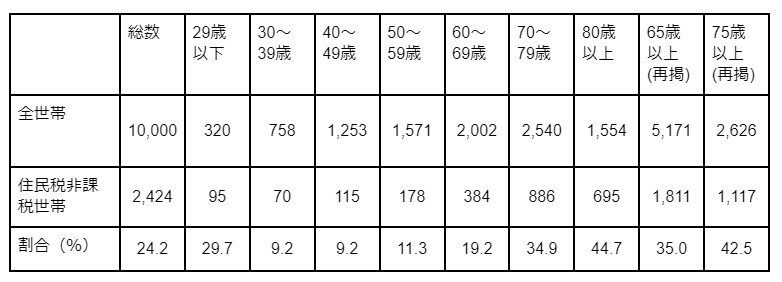

4. 「住民税非課税世帯」、年齢によってどれくらい違うの?

厚生労働省の「令和4年国民生活基礎調査」から、住民税非課税世帯の占める割合を見ていきましょう。

- 30歳代:9.2%

- 40歳代:9.2%

- 50歳代:11.3%

- 60歳代:19.2%

- 70歳代:34.9%

- 80歳代:44.7%

- 65歳以上(再掲):35.0%

- 75歳以上(再掲):42.5%

30歳代~40歳代では9.2%未満だった住民税非課税世帯の割合は、60歳代では19.2%にまで上昇。多くの人が年金を受給し始める65歳以上では35.0%、さらに後期高齢者となる75歳以上では42.5%にまで上がります。

年金生活は、現役時代よりも収入が少なくなるのが一般的。住民税非課税の基準となる「所得45万円以下」に当てはまりやすくなると言えます。

5. まとめにかえて

ここまでお話しさせていただいた通り、年金受給者や低所得者を支援するために、追加の給付金の支援が決まりました。

ただこの物価上昇は日本人の賃金上昇スピードによって起こっているというよりは、輸入品の価格上昇によるやむなしの物価上昇のように感じます。

貿易の決済通貨の中心は米ドルです。3年前は1ドル110円だったものが今は1ドル150円台であることが通常となっています。

貿易相手国の商品が同価格であったとしても、同じ商品を仕入れるのに日本円で1.35倍程の資金が必要となる計算です。

物価が上がって困っているのは低所得世帯だけではありません。

今後の我々の暮らしがより良いものになっていくための対策がどのように進むのかをチェックするとともに、保有資産を円のみで保有されている方は、自己防衛のために外貨でも貯蓄を始めることで、為替の変動リスクを分散するなど対策を始めてみるのもひとつの手かもしれません。

まず自分の生活にどれくらいの資産が必要かをしっかり見極めて、無理のない方法を見つけていきましょう。

6. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

「年金って難しそう…」と感じている人は、多いのではないでしょうか。でも、基本のポイントを押さえると、意外とシンプルなのです。ここでは、年金についてよくある疑問について、わかりやすくお答えしていきます。

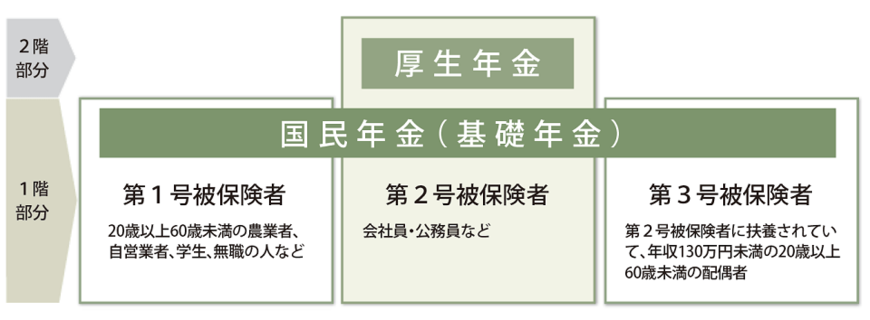

6.1 年金の仕組みってどうなってるの?

まず、日本の公的年金は「2階建て」構造です。下の階が「国民年金」、その上に「厚生年金」があるイメージです。

国民年金

国民年金は、20歳から60歳未満の全員が加入対象。特に自営業やフリーランスの方がメインです。

毎月決まった金額を支払います。いわば、年金の基礎部分です。

厚生年金

厚生年金は、会社員や公務員の方が加入対象です。こちらは収入に応じて保険料が変わるので、もらえる年金額も収入の影響が大きくなってきます。

そのため、個人差が出やすくなっています。