年末が近づいてきたら、そろそろ気にしておきたいのが翌年の確定申告についてです。

会社員のときは年末調整によって税金の過不足を精算してもらえますが、退職後に年金によって生活する場合は確定申告が必要なのでしょうか。

この記事では、年金受給者の「確定申告不要制度」の仕組みについて解説します。

記事の後半では、確定申告が必要となるケースについても紹介しますので、要否を判断する際の参考にしてください。

1. 公的年金には「確定申告不要制度」がある

公的年金は「雑所得」に分類され、所得税や住民税の課税対象として扱われます。

一定額以上を受給する場合は年金から税金が源泉徴収されるため、通常は確定申告によって過不足を調整しなければなりません。

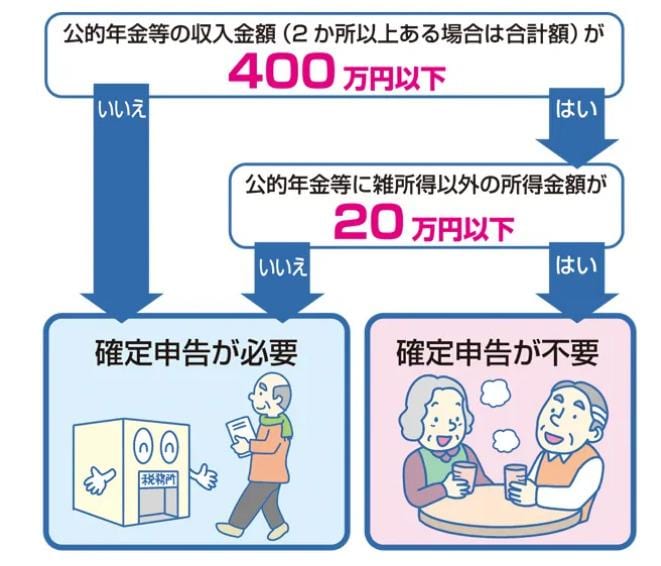

しかし、公的年金では受給者の負担を軽減するために、下記の2つの条件に当てはまる場合は確定申告が不要となっています。

- 公的年金の合計額が年間400万円以下かつすべてが源泉徴収の対象

- 公的年以外の所得が年間20万円以下

それぞれのケースについて、具体的に見ていきましょう。