5. まとめにかえて

これまで、年金の仕組みや各世代の年金受給額について詳しくみてきました。

国民年金平均5万円、厚生年金では平均14万円と合わせても、ゆとりある老後の生活費からは乖離しています。

今後の物価が上昇していくことを考えると、年金だけで老後を過ごすことは困難な時代になりました。

筆者は普段から、現役世代から年金シニアまで幅広い世帯から資産運用の相談を多く受けます。

ご相談者の多くは老後生活の不安から運用を取り入れたいと考えています。特に、最近はNISAとiDeCoでの運用方法や銘柄についてのご相談を多く受けます。

今年から恒久化されたNISAは若い世代を中心に高齢世帯まで興味関心が高くあり、すぐにでも始めたいという方がほとんどです。

しかし、NISAやiDeCoの仕組みを案内していく中で、多くの方がリスク対策に考えが及んでいません。

投資信託は変動のリスクがある為、タイミングによっては大きく下落する局面もあります。そのため、大事な考え方が「分散」です。

分散と一口にいっても、「地域」「時間」「資産」と別れます。

そのなかでも資産分散においては、資産形成とリスク分散の観点から非常に大事な考え方です。

一つの資産に集中して資産運用を考えるのではなくバランスよく「分散」を意識した運用で考えていきましょう。

6. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

「年金って難しそう…」と感じている人は、多いのではないでしょうか。でも、基本のポイントを押さえると、意外とシンプルなのです。ここでは、年金についてよくある疑問について、わかりやすくお答えしていきます。

6.1 年金の仕組みってどうなってるの?

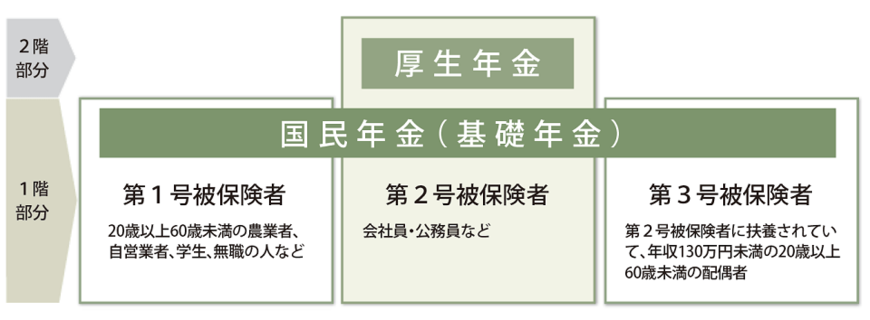

まず、日本の公的年金は「2階建て」構造です。下の階が「国民年金」、その上に「厚生年金」があるイメージです。

国民年金

国民年金は、20歳から60歳未満の全員が加入対象。特に自営業やフリーランスの方がメインです。

毎月決まった金額を支払います。いわば、年金の基礎部分です。

厚生年金

厚生年金は、会社員や公務員の方が加入対象です。こちらは収入に応じて保険料が変わるので、もらえる年金額も収入の影響が大きくなってきます。

そのため、個人差が出やすくなっています。