3. 【新NISA】65歳までに「1000万円」欲しい!積立額シミュレーション

新NISAとは、2024年1月に新しくなった少額非課税投資制度です。

投資による利益には通常約20%の税金がかかりますが、NISAで投資して得た利益はすべて非課税になります。

このため、NISAでの資産運用は、一般口座や特定口座での資産運用と比べて効率的に資産形成ができるメリットがあります。

では、老後資金として50歳から65歳までに1000万円を確保したいと考えた場合、毎月必要な積立額はいくらになるのでしょう。

以下で、運用利回り別のシミュレーション結果を見てみます。

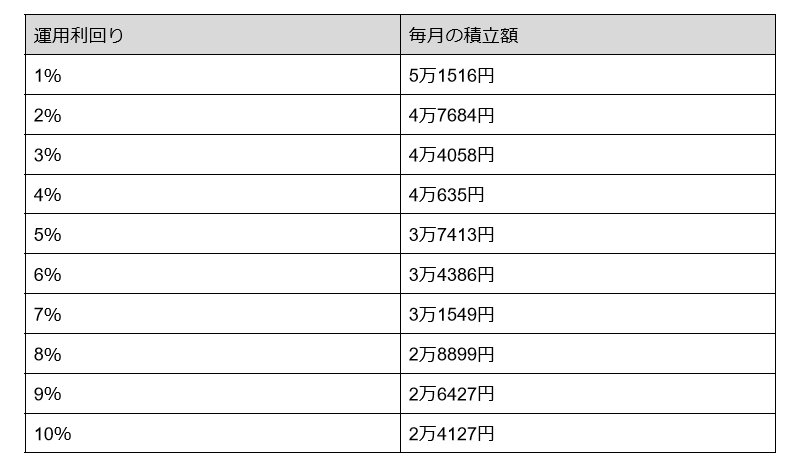

3.1 【運用利回り別シミュレーション】50歳から65歳で1000万円つくるのに必要な積立額

- 1%:5万1516円

- 2%:4万7684円

- 3%:4万4058円

- 4%:4万635円

- 5%:3万7413円

- 6%:3万4386円

- 7%:3万1549円

- 8%:2万8899円

- 9%:2万6427円

- 10%:2万4127円

上記はあくまでシミュレーションであり、運用利回りはスタート時点で確定されたものではありません。

毎月無理なく積立投資ができる金額を試算したうえで、許容できるリスクについてもよく検討しておきましょう。

金融庁の「長期・積立・分散投資とNISA制度」によると、世界の主な株価指数に20年間(1998~2017年)積立投資をした場合、「国内(日経平均)」で5.5%、「米国(S&P500)」で9.1%のリターンが得られています。

一見すると、米国への投資が魅力的に見えます。

しかし、「ハイリスク・ハイリターン」と言われるように、高いリターンが期待できる商品は同等のリスクを伴います。

リスクを軽減するためには、投資対象の国を分散させたり、株や債券など幅広い資産に投資することが大切です。

投資には元本割れリスクが伴いますが、物価上昇を上回るペースで資産が増える期待が持てるのも資産運用の魅力です。

ご自身の考えに合わせて、資産運用を活用する方法を適宜取り入れてみましょう。