筆者は普段、個人向け資産運用アドバイザーとして活動しており、お客様から「新NISAとは具体的にどのような制度なのか」といったご相談をいただくことが多くあります。

新NISAをすでに活用されている方もいらっしゃるかもしれません。新NISAは、資産運用で得た利益に通常かかる税金が非課税となる、税制優遇制度です。この制度を活用することで、資産を効率的に増やせる可能性があります。

一方で、新NISAには資産運用に伴うリスクもあるため、その仕組みや注意点を理解した上で活用することが大切です。

今回の記事では、特に50歳代の方が新NISAを利用した場合にどのように資産が増える可能性があるのか、また現在の資産状況に応じた活用方法について詳しく解説しています。ぜひ最後までお読みいただき、今後の資産形成の参考にしていただければ幸いです。

1. 50歳代・単身世帯の貯蓄事情を円グラフでチェック!平均・中央値はいくら?

50歳代ともなると、定年までの過ごし方や老後の生活について考える人も増えてきます。

老後に向けた貯蓄を始めている方も多いかもしれませんが、同年代の貯蓄状況が気になるところですね。

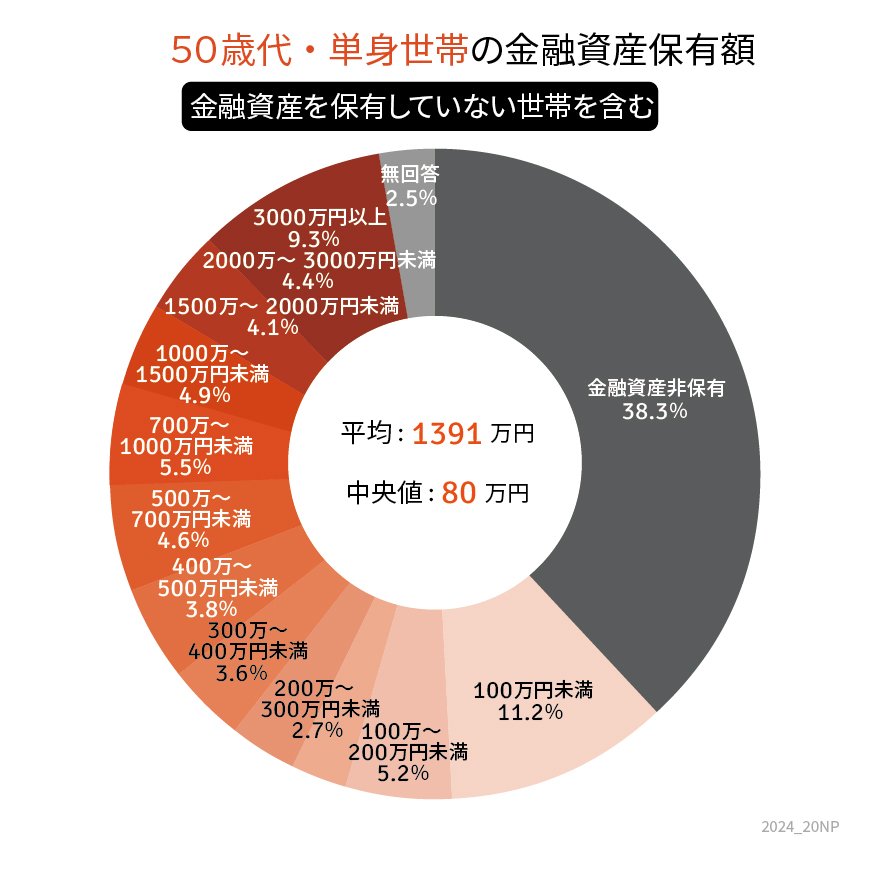

50歳代の貯蓄額を「単身世帯」と「二人以上世帯」に分けて、金融広報中央委員の「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」をもとにしながら、見ていきましょう。

※本章で確認する貯蓄額(金融資産保有額)には、預貯金以外に株式・投資信託・保険などの金融商品残高が含まれます。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

【写真1枚目/全3枚】【円グラフ】50歳代単身世帯の貯蓄額/2枚目以降【円グラフ】50歳代二人以上世帯の貯蓄額1/4

出所:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」をもとにLIMO編集部作成

1.1 【単身世帯】平均貯蓄額と中央値

- 平均:1391万円

- 中央値:80万円

1.2 金額階層別の世帯割合

- 金融資産非保有:38.3%

- 100万円未満:11.2%

- 100~200万円未満:5.2%

- 200~300万円未満:2.7%

- 300~400万円未満:3.6%

- 400~500万円未満:3.8%

- 500~700万円未満:4.6%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:4.9%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:4.4%

- 3000万円以上:9.3%

50歳代の単身世帯における平均貯蓄額は1391万円ですが、一方で中央値は80万円と大きな差があります。

貯蓄額の分布にばらつきがあることがわかりますね。

このデータからは、約4割の世帯が貯蓄ゼロであることも見て取れます。

貯蓄額が多い世帯もありますが、全体としては貯蓄が少ない世帯が多いようです。

次に、二人以上世帯の貯蓄額を見てみましょう。