2024年も残りわずかとなりましたが、今年を「投資元年」とされた方も多いのではないでしょうか。特に、2024年からNISAの制度が大きく変更されたことは大きな話題となりました。

まだNISAを始めていない方にとっては、この年内に始めようと思ったり、既に活用している方にとってはさらなる活用を検討したりと、それぞれの状況で動きが見られるかもしれません。

一方で、まだNISAを始められていない理由として「損をしそう」「怖い」「仕組みがよく分からない」といった不安が挙げられる方も少なくありません。

確かにNISAは運用商品を活用する制度のため、資産が減少するリスクが伴います。ですが、事前にリスクや運用のポイントを知っておくことで、後悔を減らせる可能性があります。

この記事では、2024年に変更されたNISAの制度を振り返りつつ、「月3万円・30年間」の積立投資を例にシミュレーションを行い、どのようなイメージになるかをご紹介します。

これからNISAを始めようと考えている方は、ぜひ参考にして具体的な計画を立てるきっかけにしてみてください。

1. 【新NISA】2024年スタートの「新しいNISA」の基本を整理

NISA(ニーサ:少額投資非課税制度)は、2014年に創設された、少額からの投資のための税制優遇制度です。株式や投資信託などの投資で発生した運用益に課税されない点が大きなメリットです。

2024年に大幅な制度拡充がおこなわれ、使い勝手がよくなった「新NISA」の基本を整理していきます。

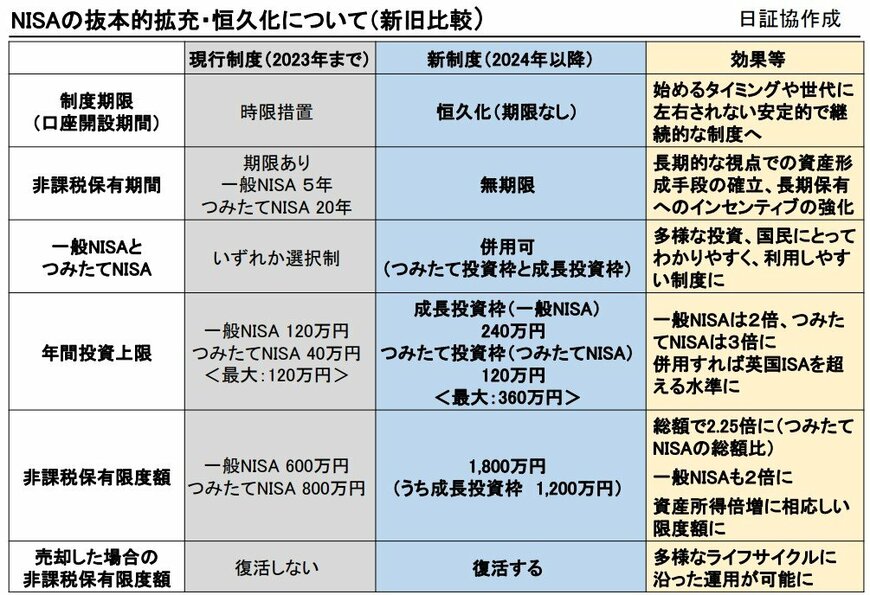

1.1 NISAの基本《新旧NISAはどこが違う?》

NISA口座は一人1口座しか開設することができません。また2023年までの旧NISA制度では、口座開設の際に「一般NISA(2014年創設)」または「つみたてNISA(2018年創設)」のいずれか一方しか使えませんでした。

2024年1月からスタートした「新NISA(正式名称「新しいNISA」)では、口座を開設すれば、「成長投資枠(一般NISAの後継)」「つみたて投資枠(つみたてNISAの後継)」を両方使うことができるようになっています。

また非課税保有期間についても、一般NISAは5年、つみたてNISAは20年と、それぞれに期限が設けられていたうえ、年間投資上限は、一般NISAで120万円、つみたてNISAで40万円。非課税保有限度枠も、一般NISAは600万円、つみたてNISAは800万円と決まっていました。

新NISAでは、年間投資枠の拡大や、非課税期間・投資期間の無期限化、さらには口座開設期間が恒久化されたことで、より個別のニーズを生かした資産形成を後押しする制度となっています。

1.2 【ご参考】NISA制度の新旧比較

次では「新NISA」のポイントを整理していきましょう。