3. 新NISAを活用して50歳から65歳までに「1000万円」貯めるには?

新NISAは、2024年1月からスタートした少額非課税投資制度で、投資による利益が非課税となるメリットがあります。

通常、投資から得た利益には約20%の税金がかかりますが、新NISAを利用すれば、利益に対して税金がかかりません。

これにより、一般的な口座や特定口座での資産運用と比較して、より効果的に資産形成を進めることができます。

では、新NISAを活用して、50歳から65歳の間に1000万円を積み立てるためには、毎月どのくらいの金額を積み立てれば良いのでしょうか。

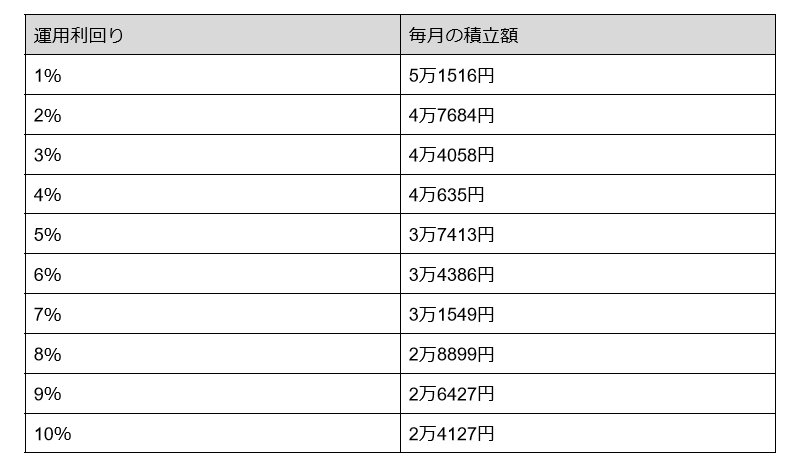

3.1 65歳までの15年間で資産1000万円を目指す!必要な毎月の積立金額は?

- 1%:5万1516円

- 2%:4万7684円

- 3%:4万4058円

- 4%:4万635円

- 5%:3万7413円

- 6%:3万4386円

- 7%:3万1549円

- 8%:2万8899円

- 9%:2万6427円

- 10%:2万4127円

利回り1%なら約5万円の積立が必要ですが、利回り10%なら毎月約2万円で1000万円を達成できます。

ただしシミュレーションはあくまで参考値であり、実際の運用利回りは変動する可能性があります。また、利回り10%での資産運用はハイリスク商品への投資が想定されます。

したがって、無理のない範囲で積立額を設定し、投資に対するリスクを十分に考慮することが大切です。

金融庁の「長期・積立・分散投資とNISA制度」によると、1998年から2017年までの20年間で、主要な株価指数に投資を行った場合、日経平均株価は年率5.5%、S&P500は年率9.1%のリターンが得られたとされています。

しかし、リターンが高い投資対象は、それに伴うリスクも高くなるため、慎重に選ぶ必要があります。

リスクを抑えるためには、複数の国や地域への分散投資を心がけ、株式や債券など異なる資産クラスに投資することが重要です。

投資には元本割れのリスクが存在しますが、物価の上昇に対して資産が増加する可能性もあるため、計画的な運用が求められます。

自身のリスク許容度や目的に応じた資産運用の方法を選び、うまく活用していくことが鍵となるでしょう。