3.2 【対策2】国民年金の未納期間がないか確認する

国民年金を満額受給するためには、40年間未納なく保険料を支払い続ける必要があります。

未納期間があると、受け取れる年金額が減額されるため注意が必要です。

しかし、未納期間があった場合でも、後から保険料を納付(追納)することで年金額を増やすことができます。

追納した分は社会保険料控除の対象となり、所得税や住民税の軽減にもつながります。

ただし、追納できるのは「追納が承認された月の前10年以内」の免除等期間に限られているため、追納を考えている方はこの条件を忘れずに確認しておきましょう。

3.3 【対策3】繰下げ受給を利用する

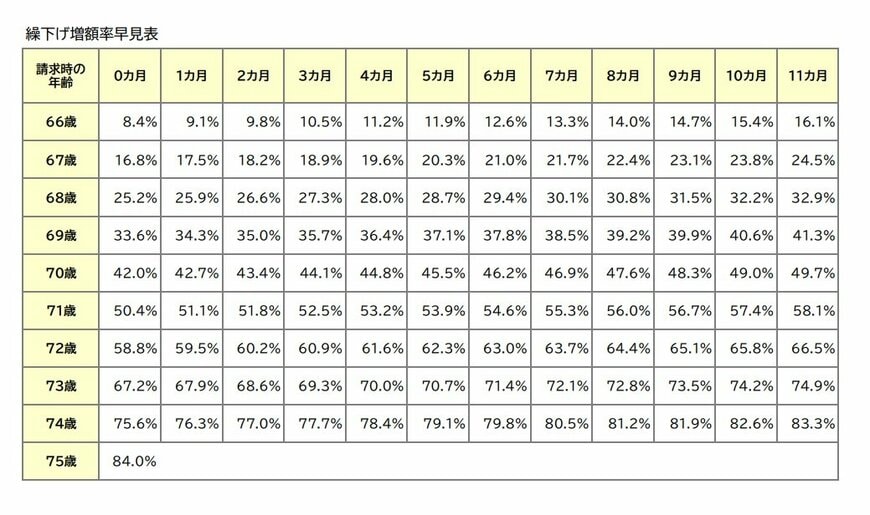

老後に「繰下げ受給」を選択することは、年金受給額を増やすための有効な対策の一つです。

繰下げ受給とは、年金の受給開始年齢を遅らせることで、将来の年金額を増やせる制度です。

通常、年金は原則65歳から受給が開始されますが、繰下げ受給を利用することで受給開始を遅らせることができ、毎月の年金額を大幅に増やすことが可能になります。

具体的には、受給開始を遅らせる期間に応じて受給額が増加するため、長期的な視点で老後の生活資金を確保する手段として注目されています。

例えば、年金額が10万円の場合、受給開始を70歳まで繰り下げると、毎月4万2000円が加算され、最終的には「月額14万2000円」になります。

これにより、年金受給額を大幅に増やすことができます。

しかし、繰下げ受給を選択する際は、受給開始期間中は年金を受け取れないことに加え、加給年金や振替加算が受け取れなくなる場合があるため、十分な検討が必要です。

これらの点を理解した上で、繰下げ受給を利用するかどうかを判断すると良いでしょう。

4. まとめにかえて

本記事では、年金の受給額の割合や、老後の年金を増やすための方法について解説しました。厚生年金の受給額が「月額10万円未満」の人は約5人に1人以上となっており、「低年金」となっている人も少なくない実態がわかりました。

低年金にならないための対策もお伝えしましたが、それだけでは老後の生活費が不足するケースも少なくありません。そのため、年金以外の資金も準備しておくことが重要です。

老後資金の準備方法としては、預貯金だけでなく資産運用を取り入れると、効率的に資産を増やせる可能性があります。ただし、資産運用にはリスクが伴います。リスクの大きさは運用の方法によって異なり、人それぞれ最適な手段は異なります。

まずは、老後に必要な生活費を計算し、年金では足りない不足額を把握しましょう。その不足分を毎月いくら準備すれば良いのかを考え、無理のない範囲で取り組むのがポイントです。

自分だけで判断が難しい場合は、ファイナンシャルプランナーなどの専門家に相談するのもひとつの方法です。年金と資産運用をバランスよく活用し、老後資金を効率よく準備していきましょう。

※金額等は執筆時点での情報にもとづいています。

参考資料

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「年金を受けとるために必要な期間が10年になりました」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省「これまでの年金部会も踏まえてご議論いただきたい論点」

- 国民年金機構「国民年金保険料の追納制度」

- 日本年金機構「年金の繰下げ受給」

渡邉 珠紀