近年、物価高や円安の影響により、年金の実質的な価値が下がり、生活が苦しいと感じる高齢者世帯が増えています。

老後の主な収入源となる公的年金は、現役時代の給与に比べて金額が少なく、特に「年金月額10万円未満」の人も少なくありません。

では、厚生年金で「月額10万円未満」の人は、全体のどれくらいの割合を占めているのでしょうか。

本記事では、年金の受給額の割合や、老後の年金を増やすための方法について解説します。老後資金の不安を減らすためにも、これからの対策を考えるきっかけにしていただければ幸いです。

1. 私が受け取るのは「国民年金?厚生年金?」公的年金の仕組みをおさらい

現役世代の皆さん、年金制度についてどれくらい理解していますか?

将来のために、今のうちに仕組みをおさらいしておきましょう。

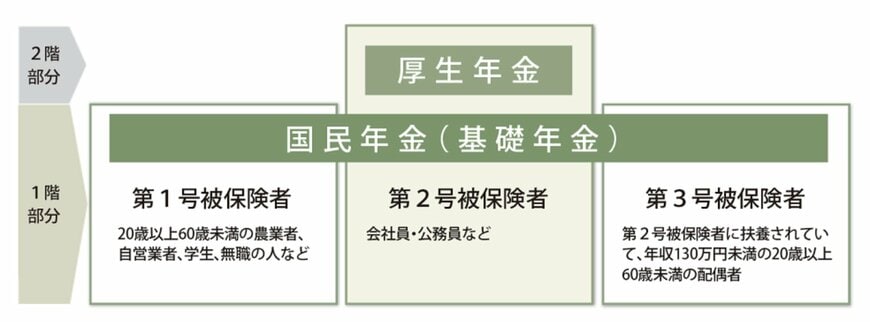

日本の公的年金制度は2階建て構造になっており、老後に受け取れる年金額は現役時代の働き方によって異なります。

- 国民年金のみ受給:自営業者、フリーランス、専業主婦などが対象です。

- 国民年金と厚生年金を受給:会社員や公務員が対象です。

このように、働き方によって受け取れる年金が変わるため、自分に合った年金制度を理解しておくことが大切です。

【写真全5枚中1枚目】日本の公的年金制度のしくみ図。2枚目では、国民年金・厚生年金の平均月額を一覧表でチェック1/5

1階部分にあたる「国民年金」は、日本に住むすべての人が対象で、保険料を納めていれば誰でも受け取ることができます。

保険料は定額で、40年間支払うことで満額を受給できます。

2階部分の「厚生年金」は、国民年金に上乗せする形で加入する制度です。

主に会社員や公務員が対象で、保険料は年収によって異なります。受給額も現役時代の加入期間や年収に基づいて変動します。

次章では、国民年金と厚生年金の平均月額について詳しく見ていきます。