「老後は2000万円が不足する」というニュースを耳にし、早めに老後資金の準備をしなければと考えている方もいるでしょう。しかし、2000万円の貯蓄があれば、本当に老後は安泰なのでしょうか。

老後の経済的な負担を減らすよう貯蓄を始めるには、リタイア後に受け取れる年金額や、実際の生活費がいくらかかるのかを知る必要があります。

本記事では、老後2000万円問題について内容を再確認するとともに、65歳以降の年金収入や生活費について解説していきます。

1. 老後2000万円問題とは

「老後2000万円問題」は、金融庁 金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」に記載されている、「老後の20年~30年間で約1300万円~2000万円が不足する」という試算結果がもとになっています。

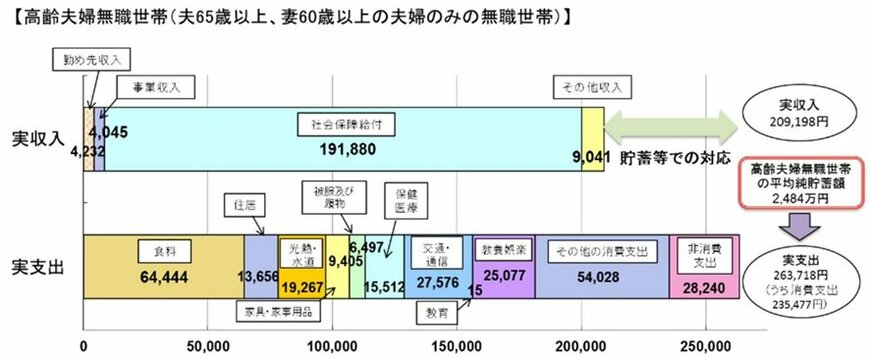

この試算のモデルとなったのは、「65歳以上の夫と60歳以上の妻の二人世帯」で、収入が年金のみという世帯です。

【写真全4枚】1枚目/無職の高齢者夫婦世帯の収入ー支出《老後2000万円問題》、2枚目/老齢年金《厚生年金・国民年金》平均月額1/4

試算内容を詳しく見てみると、公的年金を含めた毎月の実収入が20万9198円で、実支出に26万3718円がかかり、毎月5万4520円が不足しています。

老後生活が20〜30年続くとすると、1300万円〜2000万円程が不足する結果となっています。

この試算結果のみが一人歩きをして、「老後資金は2000万円が不足する」といわれているのです。

しかし、実際に受け取れる年金受給額や世帯状況、寿命などはそれぞれ異なります。また、お住まいの地域によって、物価や家賃などが異なるのが一般的です。

つまり、この試算結果はあくまでもモデルケースでの話であり、すべての世帯に当てはまるわけではないことに注意が必要です。